세금 줄일 기회 많은 주택임대사업자

건물주가 직장인보다 세금을 덜 내는 근원은 세금 형태와 징수 방식에 있다. 직장인은 근로소득세를 내지만, 자영업자나 건물 유지비 등 감당해야 할 비용이 있는 임대사업자는 보통 종합소득세를 낸다.온라인 취업포털의 연봉계산기로 연봉 1억 원 직장인의 실수령액을 산출하면 월 658만6213원으로 실제 연봉은 7903만4560원이 된다. 이 중 근로소득세는 연간 1391만8080원이다.

연 임대 수익 1억 원 건물주가 내는 세금은 종합소득세로 총 1950만5000원이다. 여기에 주택임대사업자라면 임대소득세 감면 혜택이 있다. 부동산 전용면적 85㎡ 이하 소형주택을 임대할 경우 감면 대상이 된다. 일반 의무 임대 기간 4년인 민간단기임대 주택은 30%, 의무 임대 기간 8년인 장기일반민간임대 주택은 75% 세금 감면 혜택을 받는다. 즉 민간단기임대 주택의 경우 종합소득세가 1365만3500원, 장기일반민간임대 주택은 487만6250원이다. 여기에 임대 수입자는 매년 재산세도 낸다. 따라서 부동산 임대로 높은 수익을 내려면 주택임대 시장에 나서는 편이 낫다. 세제 혜택은 물론 상가 임대보다 평균 수익률이 높다는 것이 업계의 중론이다. 부동산114 등 다수의 부동산 분석 포털에 따르면 수도권 기준 주택임대 수익률은 5% 이상. 수익률이 5%라고 가정하면 수도권에 매매가 20억 원의 건물이 있어야 연 1억 원 수익을 기대할 수 있다.

이를 기준으로 재산세를 계산해봤다. 재산세는 부동산 공시가격을 기준으로 산출한다. 통상 매매가의 70%를 공시가격으로 본다. 여기에 공정시장가액비율을 곱한 금액이 과세표준액이다. 주택임대사업자의 경우 공정시장가액비율은 0.6. 20억 원짜리 건물이라면 과세표준액은 8억4000만 원으로 재산세는 273만 원이다. 부동산 소유주가 내는 세금인 도시지역분은 117만6000원이며, 여기에 종합부동산세와 농어촌특별세가 붙는다. 이를 합산하면 총 129만6000원. 이를 재산세와 합하면 총 납부액은 연 574만800원이 된다. 장기일반민간임대 주택이 아니라면 임대업자가 내는 세금이 직장인에 비해 훨씬 커진다.

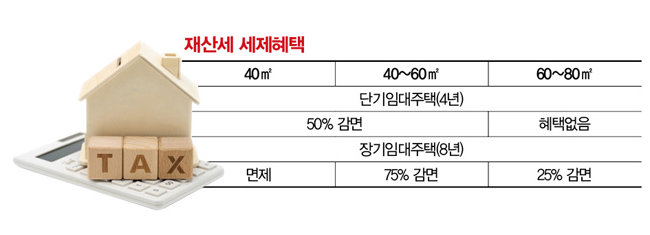

하지만 주택임대사업자는 세금을 줄일 기회가 한 번 더 남아 있다. 주택임대사업자에게는 재산세 세제 혜택이 있기 때문. 전용면적이 작고, 임대 기간이 길수록 혜택은 커진다. 전용면적 40㎡ 이하와 40㎡ 초과~60㎡ 이하에 일반 의무 임대 기간이 4년인 민간단기임대 주택이라면 건물주는 재산세의 50%를 감면받는다. 이를 의무 임대 기간 8년인 장기일반민간임대 주택으로 바꾸면 전용면적 40㎡ 이하 주택은 재산세를 내지 않아도 된다. 40㎡ 초과~60㎡ 이하 주택은 재산세의 75%를 낸다. 전용면적 60㎡ 초과~80㎡ 이하는 민간단기임대 주택의 경우 25%, 장기일반민간임대 주택은 50% 재산세 감면 혜택이 있다.

전용면적 40㎡ 이하 소형주택만 장기일반민간임대를 한다면 재산세를 아예 내지 않아도 되는 셈. 즉 최대한 세금을 줄일 경우 매년 487만6250원만 내면 된다. 연 임대소득 1억 원 사업자가 세금 감면을 최소로 받는다면 연간 세금은 1796만4500원이고, 최대한 절세할 경우 487만6250원이 된다. 결론적으로 연 임대소득 1억 원 사업자가 내는 총 세금의 중간값은 1142만475원으로, 연봉 1억 원 직장인의 근로소득세에 비해 249만7705원이 적다.

건물주 불로소득, 직장인 근로소득 앞질러

아침 일찍 출근해 늦은 시간까지 일하고 퇴근하는 직장인이 건물주에 비해 세금을 더 낸다는 것을 일견 이해하기 힘들다. 하지만 임대사업자는 임대업이 불로소득과는 거리가 멀다고 주장한다. 건물 내 유지·보수에 신경 써야 하는 것은 물론, 세입자들의 불만 사항도 들어야 한다는 것. 서울 영등포구의 임대사업자 김모(58) 씨는 “전기, 수도, 인터넷 등 문제가 생겼다 하면 세입자로부터 전화가 온다. 이를 원활하게 해결해야 공실 없이 세입자를 맞을 수 있으니, 사실상 세입자를 위한 5분 대기조인 셈”이라고 말했다.이렇게 김씨처럼 건물 관리가 부담스러운 경우 건물 유지·보수업체를 고용하면 된다. 업계에 따르면 주택임대 시장의 유지·보수업체는 임대료의 5~10%를 보수로 받아간다. 물론 이 비용도 종합소득세 계산 때 비용 처리를 통해 세금 감면 혜택을 받을 수 있다. 임대사업자가 연 1억 원 소득을 올리고 유지·보수업체를 고용한다면 1년에 500만 원의 건물 보수 및 관리 비용이 소요된다. 종합소득세는 연 1649만999원으로 175만 원 줄어드는데, 여기에 세제 혜택을 적용하면 최대 412만3750원까지 세금을 아낄 수 있다. 건물 유지·보수 비용을 지불한다 해도 이 비용과 세금의 합산액은 총 912만3750원으로 같은 세전 소득을 올리는 직장인의 근로소득세에 미치지 못한다.