2008년 미국 부동산시장 붕괴가 ‘빚’에서 비롯됐음을 상기할 때, ‘빚의 경고’는 그냥 넘길 수 없는 대목이다. 물론 2021년 주택시장이 지고 있는 ‘공급의 짐’은 그 어느 때보다 가벼운 상황이다. 최근 발표된 전국 미분양은 17년 만에 최저치인 2만3620호를 기록했으며(2020년 11월 기준), 향후 2년간 예정된 입주 물량은 장기연평균인 30만 호에 미치지 못하는 연 25만~28만 호 수준이다. 유례없는 ‘가계부채’의 경고에도 유례없이 가벼운 ‘공급의 짐’ 영향으로 상반기 전국 주택시장은 무난하게 상승할 것으로 보인다.

그러나 경보 단계에 접어든 가계부채 위험의 확대 등 심상치 않은 4개의 빅데이터 시그널은 하반기 주택시장이 ‘상승 직진’하며 최장기 호황을 경신할 것인지, 아니면 폭주 궤도에서 ‘이탈’해 충격의 파고를 겪을 것인지 가늠하게 할 것이다.

#1 강화된 세제를 대하는 다주택자의 선택

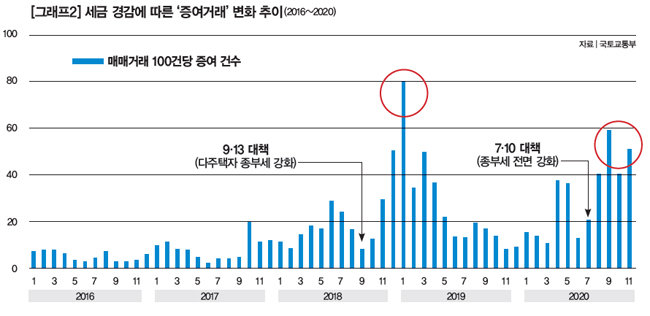

국토교통부의 거래량 통계는 제3자와 거래하는 매매거래뿐 아니라 가족 등 친인척에게 무상으로 제공하는 증여거래도 집계한다. 과거 매매거래 대비 증여거래의 통계를 살펴보면 다주택자에게 종부세가 강화될 때마다 증여거래가 급증하는 패턴을 보였다(그래프2 참조).

지난해까지는 종부세 강화로 매물이 나와 시장이 안정될 것이라는 정부의 기대와는 반대로 다주택자의 증여거래가 증가하면서 시중으로 공급되는 매물이 줄었다. 그러나 올해 다주택자가 세제 압박을 강력하게 체감한다면 증여보다는 제3자에게 매도하는 매매거래가 증가하며 ‘매매거래 대비 증여거래’가 감소하기 시작할 것이다.

2019년 서울 다주택자는 39만3000명으로 2018년 38만9000명보다 약 4000명이 증가한 반면, 강남구와 서초구 다주택자는 비슷하거나 소폭 감소했다. 이는 2019년부터 본격화된 다주택자 중과세제의 영향이 ‘없지는 않았음’을 의미한다.

2021년 3월 이후 매매거래 대비 증여거래가 감소하며 ‘급매도’ 장세가 펼쳐질 것인가, 아니면 기존처럼 증여거래가 증가하며 다시 한 번 강세장이 펼쳐질 것인가. 2021년 매매거래 대비 증여거래를 주목하는 이유다.

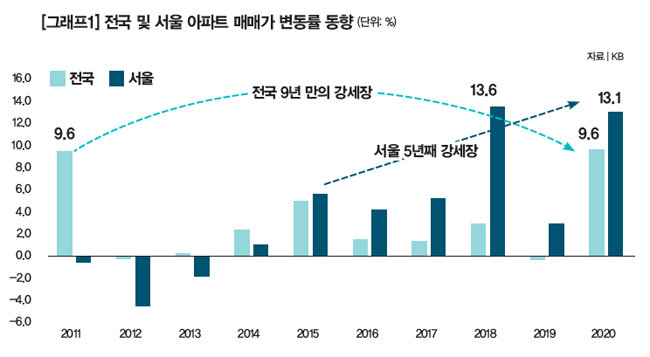

#2 역대급 상승폭의 전셋값

2020년 서울 아파트 전셋값은 12% 상승하며 13.1%를 기록한 매매가격 상승률의 턱밑까지 추격했다. 전셋값 급등은 전세 수요를 매매 수요로 전환시키며 단기적으로 매매가격 상승을 이끈다. 수천만 원이 아니라 수억 원이 오르는 전세가격에 지친 무주택자는 차라리 ‘영끌’(영혼까지 끌어모으다’의 줄임말)을 해서라도 내 집 마련에 나서는 것이다. 그러나 주택시장의 장기 패턴을 살펴보면, 전세시장이 매매시장을 압도할 때 하락 ‘변곡점’이 시작됐다. 영끌도 능력 있는 사람이 하는 것이다. 영끌마저 꿈같은 무주택자는 결국 ‘전세시장’에 머무를 수밖에 없다. 폭주하는 주택가격이 한계에 다다르면 전세에서 매매로 갈아타려는 실수요 역시 한계에 다다를 것이고, 매매시장이 전세시장에 자리를 내줄 것이다. 따라서 최근 역대급 상승폭을 기록하고 있는 전셋값의 향방을 주목할 필요가 있다.2020년 서울의 전셋값 상승폭과 매매가격 상승폭을 비교해봤을 때 전셋값 상승률이 매매가격 상승을 따라잡은 곳은 강남4구다. 이는 임대차 3법 등 규제의 역설에 따른 단기현상이라고 볼 수 있지만, 2021년 상반기에도 전셋값 상승이 매매가격 상승을 압도한다면 강남4구는 하락 변곡점에 도달할 것이다. ‘씨가 마른’ 전세시장에도 불구하고 매매시장이 움직이지 않는 지역은 하락 변곡점에 도달한 곳이다.

반면, 여전히 전셋값 상승률 대비 매매가격 상승률이 높은 곳은 서울 서대문구, 영등포구, 구로구다. 전셋값 상승폭이 매매가격 상승폭에 못 미쳐 전세난 가중 시 전세 수요에서 매매 수요로 전환할 가능성이 높은 곳이다. 경기 의정부시, 안산 단원구, 용인 처인구 역시 전셋값 상승폭 대비 매매가격 상승 가능성이 높은 곳으로 꼽힌다.

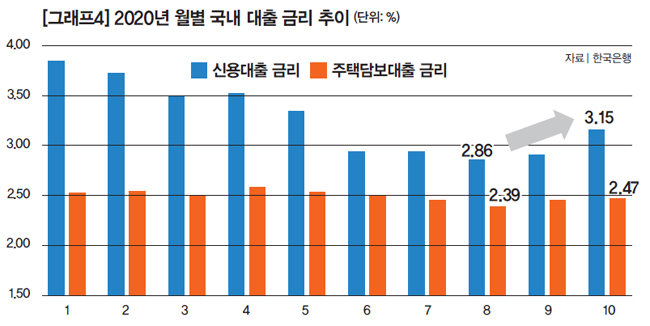

#3 여전히 상승 중인 금리

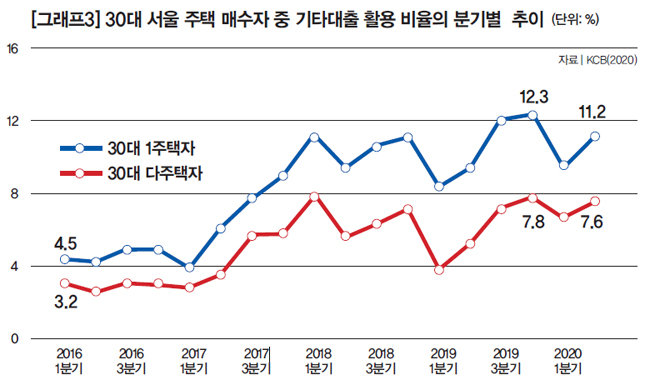

한국건설산업연구원과 코리아크레딧뷰로(KCB)의 공동연구 결과에 따르면, 2030세대 다주택자의 기타대출(주택담보대출을 제외한 대출) 비중은 다른 연령 대비 높은 수준이며, 역사적으로도 30대의 기타대출 비중은 가장 높다(그래프3 참조).

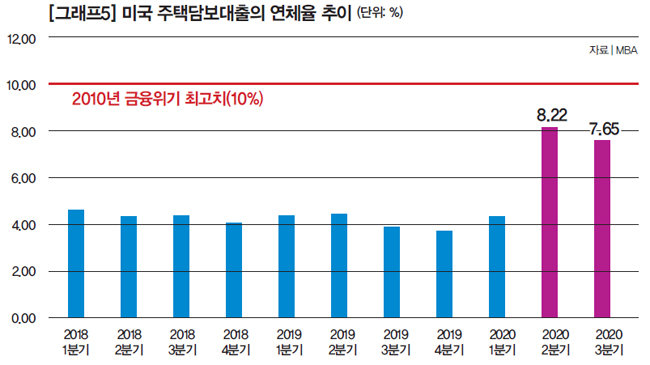

#4 미국의 주택담보대출 연체율

미국은 여전히 ‘코로나 정점’에 도달하지 못하고 있는데, 미국 주택담보대출 연체율은 지난해 2분기 8.22%로 9년 만에 최고치를 기록했다(그래프5 참조). 최근 발표한 3분기 연체율 역시 7.65%로 위기 수준인 10%대를 넘보고 있다. 자산시장은 기대심리의 영향이 큰데, 코로나19가 발발한 2020년에는 유례없는 ‘유동성 공급’이 기대감의 담보로 작용했다.

과거 주택담보대출 부실은 미국 주택시장을 강타했고, 150년 역사를 가진 투자은행 리먼 브라더스가 파산하면서 글로벌 자산시장에 ‘공포 바이러스’가 빠르게 전파됐다. 이는 당시 후분양, 종부세 강화, 투기과열지구 지정 등 강화된 규제가 정점에 달하던 강남 주택시장에 먹구름을 드리우며 서울 부동산의 잃어버린 5년(2008~2013)이 시작됐다. 2021년 미국발(發) 주택담보대출 부실이 10년 만에 다시 전개된다면 글로벌 도시인 강남 주택시장에도 충격파가 전이될 것이다.