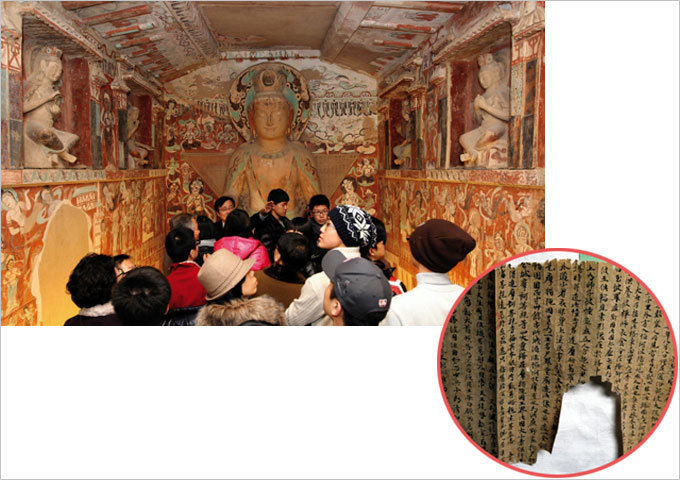

신라 승려 혜초의 여행기인 ‘왕오천축국전’(원 속 사진)을 선보여 화제를 모았던 ‘실크로드와 둔황’ 특별전을 보러 온 관람객들.

그런데 전시 기획사는 보험사로부터 피해 보상을 받을 수 있을까. 이에 대해 국내 보험업계 및 미술계 관계자들은 “받을 수 없을 것”이라고 설명했다. 로이드(Lloyd’s)나 처브(Chubb) 등 세계적 보험사의 미술품 보험상품 약관에 따르면 ‘지진이나 화산, 홍수, 해일, 범람 등 불가항력적인 자연재해에 의해 생긴 손해는 배상하지 않는다’고 명시해놨기 때문.

또 전쟁이나 폭동에 의한 손해도 배상하지 않는다. 따라서 정전(停戰) 국가인 우리나라는 해외 전시를 들여올 때 제약이 많다. ‘잉카문명’전, ‘페르난도 보테로’전을 기획한 갤러리 반디트라소스 안진옥 대표는 “한국은 전쟁 위험이 있는 나라라는 인식이 있어서 해외 문화재단이나 박물관, 미술관 등에서 작품을 아예 내놓지 않든지, 내놓더라도 아주 높은 수준의 보험 가입을 요구한다”고 설명했다.

그나마 2000년 이후 해외 유명 작가 작품이나 유물을 선보이는 국내 전시가 늘었다. 작품 한 점의 가격이 수십억 원에 이르는 경우가 적지 않고, 유물의 경우 가치를 산출하기도 힘들다. 이런 작품을 국내에 전시할 때, 만일의 사고에 대비해 보험에 가입하는 경우가 많다. 현재 대부분의 국내 손해보험사(이하 손보사)는 ‘박물관 종합보험’이라는 상품을 내놓았다. 이는 국제적으로 통용되는 미술품 보험약관을 고스란히 따른 상품으로, 전시 관련 모든 위험을 담보한다. 운송 보험, 소장품 보험, 행사 관련 보험 등 여러 상품이 있지만, 대부분의 유명 전시는 말할 것도 없고 박물관, 미술관 등 상설 전시공간도 박물관 종합보험에 가입한다.

‘르누아르’전 1조 원 보험에 가입

해외 유명 작가 전시의 경우 보험가액(사고 발생 시 보험사에서 전시 기획사에 물어줘야 하는 금액)도 어마어마하다. 2009년 서울 시립미술관에서 열린 ‘르누아르’전의 경우 전시 작품 118점에 대해 약 1조 원 규모의 보험에 가입했으며, 같은 해 예술의전당에서 진행한 ‘클림트’전 역시 조 단위의 보험가액을 기록했다. 그렇다면 전시 기획사가 실제로 지불하는 보험료는 얼마나 될까.

삼성화재 이정훈 대리는 “보통 보험요율(보험료를 결정하는 비율)은 작품 종류 및 가치, 전시 장소, 기간, 운송 수단, 국가 리스크에 따라 달라진다”며 “관련 보험상품을 전문으로 취급하는 재보험사에 의뢰해 정확한 요율을 산정받는다”고 말했다. 하지만 업계 관계자들에 따르면, 보통 작품가의 0.1~0.2% 선에서 보험요율이 정해진다. 즉, 작품가가 100억 원인 경우, 보험료는 1000만~2000만 원 선이 되는 것. 그리고 전시되는 개별 작품의 보험료를 모두 더해 총보험료를 산출한다. 앞서 언급한 전시의 경우, 보험료만 수십억 원에 이른다는 계산이 나온다.

특히 우리나라는 국가 리스크가 높아 다른 나라에 비해 보험요율이 상대적으로 높은 편. 한 전시 기획자는 “특히 천안함 침몰이나 연평도 포격의 사건이 발생하면 보험요율이 더 올라간다”고 귀띔했다. 그렇기에 보험료에 영향을 미치는 또 다른 변수인 작품가를 둘러싸고 우리나라 전시 기획사와 해외 문화재단, 박물관, 미술관의 신경전이 치열하다. 즉, 작품을 가지고 있는 쪽에서는 작품가를 ‘뻥튀기’ 하고, 전시 기획사는 그 가격을 낮추려고 하는 것.

최근 전시를 마친 ‘실크로드와 둔황’ 특별전은 신라 승려 혜초의 여행기인 ‘왕오천축국전’을 선보여 화제를 모았다. 이 전시를 기획한 동아일보 사업국 이덕규 차장은 “전시를 기획할 당시 ‘왕오천축국전’을 소장한 프랑스 국립도서관에서 그 가치를 1500만 유로(약 230억 원)로 측정했다”면서 “하지만 보험요율을 적용해 계산해보니 보험료가 너무 비싸 가격 조정을 요청했고, 3분의 1 수준에서 합의를 봤다”고 전했다.

특정 보험사 가입을 계약의 필수 조건으로 내거는 경우도 있다. 생존 화가인 페르난도 보테로의 전시를 기획한 안진옥 대표는 “당시 한국 손보사가 아니라 보테로 작가가 직접 지정한 보험사에 보험을 드는 것이 계약 조건 가운데 하나였다”며 “그래서 보험료가 2000여만 원 더 들어갔다”고 말했다.

보험료는 특별한 사고가 없으면 전시 기획사로서는 아무런 대가 없이 날리는 비용이다. 손보사 처지에서는 적지 않은 수입이 된다. 전시 기획사들은 “사고가 거의 일어나지 않기 때문에 손보사도 특별한 문제가 없으면 보험 가입에 제한을 두지 않는다”고 말했다. 하지만 사고가 생기면 손보사가 부담해야 할 비용은 엄청나다. 이런 경우에 대비해 국내 손보사의 미술관 보험은 대부분 코리안리 또는 해외 보험사에 재보험을 들어 위험을 ‘헤징’한다. 코리안리 홍보팀 이재옥 주임은 “국내 손보사의 박물관 종합보험 가운데 코리안리에 재보험을 가입한 것은 지난 5년간 45% 정도였다”며 “그 규모는 2009년 보험가입금액 기준 3조 7000억 원에 이른다”고 전했다.

만약 사고 대비 보험사는 재보험 가입

‘베니스 글라스 판타지아’ 특별전에 선보인 유리공예 작품. 파손 위험이 높다는 이유 등으로 보험 가입이 거부됐다.

2004년 서울역사박물관에서 진행한 ‘앙코르와트 보물’전에서도 석조불상의 발가락이 부러지는 사고가 있었다. 하지만 박물관 보존 처리팀이 바로 복구했고, 국내 기획사 및 캄보디아 측 담당자들이 그 자리에서 합의해 보험처리까지 가지 않았다. 당시 이 전시 기획사는 “보험으로 처리하면 추후 전시를 유치하는 데 어려움이 있고 보험요율도 높아져 합의를 봤다”고 전했다.

보험 가입 자체를 거부당하는 사례도 있다. 5월 29일까지 ‘꿈의 숲 아트센터’ 내 드림갤러리에서 열리는 ‘베니스 글라스 판타지아’ 특별전은 아무런 보험에도 가입하지 못했다. 국내 손보사뿐 아니라, 외국계 손보사도 가입을 거부했기 때문. 이 전시는 이탈리아 베니스의 유리공예 작품을 선보이고 있다. 전시 기획자 김성준 씨는 “국내외 손보사에서 ‘유리’라는 재질 특성상 파손 위험이 높다고 보는 것 같다”며 “특히 과거 전시 때 파손으로 두 번 정도 배상받았던 것이 문제가 된 듯하다”고 전했다. 그는 “아이들이 많이 오는 전시다 보니, 사고가 있지 않을까 하는 두려움이 늘 있다”고 토로했다.

이에 대해 삼성화재 측은 “이전 전시에서 몇 차례 보험사고가 발생하면 인수를 제한하기도 한다”며 “미술품 보험처럼 위험성이 지나치게 높을 경우 손보사에서는 보수적으로 접근할 수밖에 없다”고 전했다.

![[영상] “이차전지 질적 성장 이끌 실리콘 음극재 기업 주목할 만”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6626ea62187ed2738276.jpg)