하지만 역설적이게도 KT&G 주가는 올해 들어 신고가를 경신하며 호조세를 보이고 있다. 1분기 경영 실적 발표가 있었던 4월 21일 장중 12만1500원까지 오르며 52주 신고가를 경신한 데 이어, 6월 9일에는 장중 사상 최고가를 13만2500원으로 끌어올렸다. 각종 규제로 어려운 환경에 놓인 KT&G 주가가 이렇듯 호조세를 보이는 이유는 무엇일까.

담배 수출금액 16년간 42배 성장

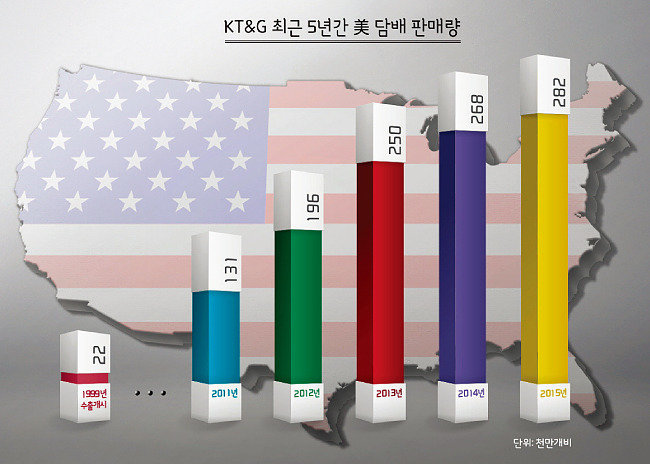

많은 자본시장 관계자는 KT&G 주가 호조세의 원인을 해외사업의 가파른 성장에서 찾는다. 내수 강자로 여겨지던 KT&G가 해외로 영역을 확장하고 있고, 이를 시장에서 높게 평가하고 있다는 것. KT&G의 수출이 본격화한 것은 1999년으로, 당시 26억 개비에 불과하던 해외 담배 판매량은 지난해 465억 개비로 18배가량 급증했다. 금액 기준으로는 99년 1476만 달러(약 172억425만 원)에서 6억2800만 달러(약 7320억 원)로 42배 이상 성장했다. 국내 수요가 정체되는 상황에서 해외로 눈을 돌려 적극적인 진출 전략을 펼친 영향이다.해외사업이 비약적으로 발전하면서 KT&G는 현재 세계 5위 글로벌 담배기업으로 성장했다. 수출지역 또한 기존 주력 시장인 중동 및 중앙아시아를 넘어 최근에는 미국, 아프리카, 동남아 등 신시장을 적극 공략해 큰 성과를 내고 있다. 특히 100여 개 담배회사가 치열하게 경쟁하는 미국에서 공격적인 시장 개척으로 점유율 6위를 달리고 있으며, 지난해 수출량은 역대 최고치인 28억2000만 개비를 기록했다. 이는 미국 수출 첫해인 1999년 기록한 2억2000만 개비와 비교해 1200% 가까이 증가한 수치다.

KT&G의 해외사업 성장은 ‘현재진행형’이다. 지난해 사상 최초로 해외 판매량이 국내 판매량을 추월한 데 이어, 올해 1분기 수출액은 전년 동기 대비 71%나 증가했다. NH투자증권은 6월 13일 KT&G의 탄탄한 담배사업과 홍삼 부문의 고성장으로 2분기에도 실적 호조세를 이어갈 것이라며 목표주가를 15만 원에서 16만 원으로 높였다. 또한 해외 담배사업이 장기적으로 상승하리라 전망했다.

KT&G의 수출 급성장은 과거 시장 개방과 민영화를 겪으면서 추진한 과감한 경영 혁신 노력의 결과로 분석된다. 회사 창립 당시인 1987년 이후 담배 제조공장(인쇄공장 1개 포함)을 9개에서 현 4개로 56% 감축하는 등 시설 합리화와 업무 자동화를 추진했으며, 이로 인해 같은 기간 인당 노동생산성이 691%나 상승했다. 선제적인 기업 체질 개선이 외국계 담배기업들의 공세로부터 국내시장을 성공적으로 방어하고, 해외사업이 비약적으로 성장할 수 있는 밑거름이 된 것. KT&G 매출액(연결 기준)은 민영화 당시인 2002년 2조306억 원에서 2015년 4조1698원으로 105.3% 증가했으며, 영업이익은 같은 기간 5863억 원에서 1조3659억 원으로 2배 이상 상승했다. 뛰어난 경영실적이 자본시장에 반영돼 KT&G 시가총액은 2002년 3조 원에서 올해 6월 28일 현재 17조6000억 원까지 상승해 코스피에서 12위권을 유지하고 있다.

KT&G의 민영화 이후 경영 성과는 같은 시기 민영화된 포스코(2000), KT(2001)와 비교하면 더욱 두드러진다. 3개사의 민영화 시기와 지난해 실적을 각각 비교하면, 영업이익의 경우 KT&G가 5863억 원에서 1조3659억 원으로 133.0% 상승한 반면, 포스코는 2조3064억 원에서 2조4100억 원으로 4.5% 증가에 그쳤고, KT는 1조9426억 원에서 1조2929억 원으로 오히려 33.4% 감소했다. 시가총액의 경우 6월 28일 현재 KT&G가 3조 원에서 17조6000억 원으로 486.7%, 포스코가 8조5000억 원에서 17조4000억 원으로 104.7% 각각 상승한 반면, KT는 15조6000억 원에서 7조8000억 원으로 반 토막이 났다.

우수한 지배구조가 기업 성장 토대

KT&G는 이사회의 독립적 활동을 강화할 수 있도록 사외이사 위주의 전문위원회를 구성해 운영 중이며, 이사회 의장직을 대표이사와 분리하고 있고(사외이사가 의장), 사외이사들에게(사외이사회) 최고경영자(CEO)에 대한 평가와 보수, 경영 임원의 보수 및 퇴직금 규정 같은 결정 권한을 부여하고 있다. 실제 사외이사들은 전체 이사회 및 각 위원회를 통해 회사 경영에 대한 주요 의사결정에 참여해 감시와 견제 등 이사로서의 기능을 적극 수행하고 있다. 특히 2월에는 윤리경영감사 조직을 감사위원회 직속체제로 전환하고, 조직별 업무와 예산 등 현황에 대한 업무 보고를 수시로 실시하는 등 감사위원회 내부감사 기능을 강화해 독립성과 전문성을 끌어올렸다.

KT&G 지배구조의 우수성은 국내외 유수의 지배구조 평가기관으로부터 인정받고 있다. 한국기업지배구조원으로부터 2010년과 2011년 ‘지배구조 최우수기업’으로 선정된 바 있으며, 2012년 이후 매년 국내 전체 상장기업 가운데 지배구조 부문 최고등급(A+)을 받고 있다. 아시아권 금융전문지 ‘파이낸스 아시아’ 또한 2016년 지배구조 부문에서 한국 기업 중 KT&G를 2위로 평가했다.

5월까지 17개월 연속 수출 감소, 30대 그룹의 해외 매출 감소 등 국내 수출경제에 적신호가 켜진 가운데 해외사업 성장세를 이어가는 KT&G의 주식은 안정적인 ‘내수주’에 머물지 않고 글로벌을 향한 ‘성장주’로 변모하고 있다. KT&G가 각종 규제와 다국적 담배기업과의 경쟁 등을 딛고 해외로 더욱 뻗어나가 사상 최고가를 계속 경신할 수 있을지 관심이 집중된다.