![여성은 평균수명이 남성보다 긴 편이라 노후 관리에 만전을 기해야 한다. [GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/e3/59/c5/62e359c51d74d2738276.jpg)

여성은 평균수명이 남성보다 긴 편이라 노후 관리에 만전을 기해야 한다. [GETTYIMAGES]

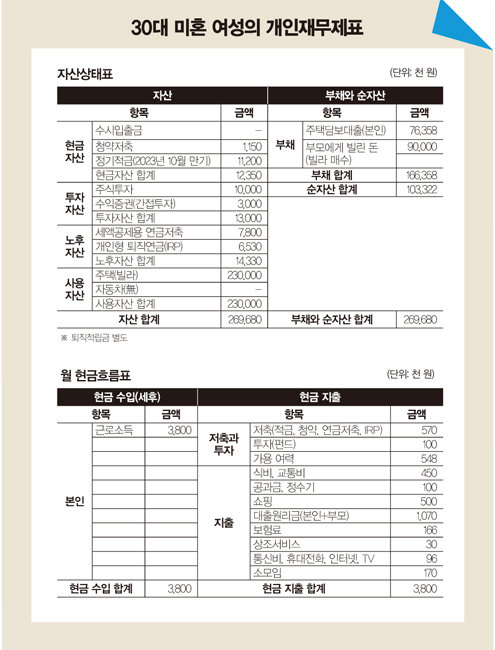

A 총자산은 2억7000만 원, 부채는 1억6600만 원 정도로 순자산은 1억300만 원가량입니다. 나이가 들면 은퇴 후 노후 준비 필요성도 그만큼 커집니다. 특히 여성은 평균수명이 남성보다 6~7년 긴 편이라 미리 준비하는 사람만이 행복한 미래를 맞이할 수 있습니다.

재무적 장점은 부채를 제외하면 순자산이 1억300만 원 정도라는 것, 대출원리금을 포함한 저축과 투자, 가용 여력을 합하면 저축과 투자 비중이 소득 대비 60% 정도로 양호하다는 것, 보장성 보험은 소득 대비 4%로 부담이 없는 수준이라는 것입니다. 재무적 단점으로는 부채가 총자산 대비 62%로 많은 편이며 대출원리금은 소득 대비 28%로 부담이 될 수 있다는 것, 수시입출금을 할 수 있는 자금이 부족하다는 것, 펀드와 퇴직연금 등 투자형 상품에 대한 리스크 관리가 필요하다는 것을 들 수 있습니다.

투자 리스크 관리를 위해 목돈은 안정적으로 운용하는 상품으로 옮기고, 매달 가용 여력은 공격적으로 분산투자하는 것이 좋습니다. 다만 투자로 수익을 내려면 유동성 자금과 단기성 자금 확보가 꼭 필요하기에 현금자산도 적정 비중을 유지하기 바랍니다.

또한 노후 준비 비중을 좀 더 높일 것을 권합니다. 투자성향이 공격적이라 변액연금으로 장기적인 가능성을 보고 꾸준히 투자하면 좋겠습니다. 신규 투자 시에는 주가 하락을 저점 매수 기회라고 생각하면 됩니다. 연말정산 때 세액공제 혜택을 받고자 개인형 퇴직연금(IRP)을 굴리는 것도 중요하지만, 적립금 투자관리도 반드시 해야 합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.