금세기 최고 투자가로 불리는 워런 버핏의 기부서약서에 나오는 내용이다. 버핏은 자신의 성공 요인을 두 가지에서 찾고 있다. 하나는 그가 ‘난소 로또’라 부르는 것이다. 정자와 난자가 결합해 아이가 태어날 확률도 엄청나고, 1930년대 미국에서 신생아가 태어날 확률도 30 대 1로 결코 높지 않았다. 게다가 백인으로 태어난 것도 투자 사업을 하는 데 유리하게 작용했다고 스스로 얘기하고 있다. 다른 하나는 복리다. 복리를 두고 천재 물리학자 아인슈타인은 ‘세계 9대 불가사의 가운데 하나’라고 말한 바 있다. 최고 투자가들 사이에서도 복리는 거의 신앙에 가까운 대접을 받는다. 그중에서도 전설적인 펀드 매니저 피터 린치의 얘기가 많이 알려져 있다.

린치는 1626년 백인 이주자들에게 미국 뉴욕 맨해튼을 판 인디언들의 예를 통해 복리를 설명한다. 당시 인디언들은 24달러에 해당하는 장신구와 구슬을 받고 맨해튼을 팔았다. 과연 이 거래는 바보 같은 거래였을까, 아니면 현명한 거래였을까. 얼핏 보기에 이 거래는 역사상 가장 바보 같은 거래로 기록될 수도 있을 것이다. 그러나 린치는 이주자 관점에서 이 거래는 현명했다고 말한다. 이유는 복리 때문이다. 인디언들이 맨해튼을 판 돈 24달러를 1626년부터 1988년까지 연 8% 복리로 굴렸다면, 그 돈은 30조 달러에 달한다. 88년 당시 맨해튼 땅값의 총액은 562억 달러. 360여 년간 복리로 돈이 굴러간 결과 88년 시점의 땅값보다 530배 많은 금액이 됐다는 것이다. 복리를 강조하고자 조금 과장된 사례를 들었지만 여기에는 매우 중요한 진실이 포함돼 있다. 투자에서 핵심은 ‘장기 복리수익률의 극대화’라는 것이다.

점점 느려지는 성장률

장기 복리수익률이란 관점에서 보면, 대한민국 현대사는 거대한 복리 기계 자체라 해도 과언이 아니다. 국내총생산(GDP)은 1953년 13억 달러에서 2013년 1조3000억 달러로 1000배나 증가했다. 1인당 GDP도 같은 기간 66달러에서 2만6000달러로 400배가량 늘어났다. 부동산가격 상승세는 말할 것도 없다. 지역에 따라 다르지만 매수 후 보유 전략은 확실한 복리수익률을 약속했다. 주식도 마찬가지다. 1980년 종합주가지수(현 코스피) 100으로 시작한 증시는 현재 2000대를 기록하고 있다. 상장된 모든 종목을 합산하는 단순 시가총액 방식이 아니라 우량 기업만 엄선해 미국 다우지수나 스탠더드앤드푸어스(S&P) 지수 방식으로 발표했다면, 아마도 20배 정도가 아니라 수백 배가량 지수가 상승했을 것이다. 주식이든 부동산이든 사업이든 한국에 투자해 길게 보유했으면, 높은 장기 복리수익률을 얻을 수 있었다. 심지어 예금도 그랬다. 두 자릿수 금리가 오랫동안 유지되면서 저축만으로도 높은 복리 효과를 얻을 수 있었다.

그러나 이제 대한민국이란 복리 기계가 굴러가는 속도가 점차 느려지고 있다. 금리 1% 시대에 접어든 게 대표적인 징후다. 복리를 쉽게 계산하는 방법 중 ‘72의 법칙’이란 게 있다. 내 돈이 2배가 되는 데 걸리는 시간과 수익률을 보여주는 것. 만일 10% 수익률로 돈을 굴릴 때 언제 내 돈이 2배가 되는가를 계산해보자. 72를 10으로 나누면 7.2가 나온다. 즉 10% 복리수익률을 올리면 7.2년 뒤 내 돈이 2배가 된다. 반대로 9년 동안 돈을 2배로 불리고 싶다면 8% 수익률(72÷9)을 올려야 한다. 72의 법칙은 경제성장률에도 적용 가능하다. 10% 경제성장률을 기록하면 7.2년 뒤 경제 규모는 2배로 커진다. 1980년대 우리나라 평균 경제성장률은 연 12%였다. 6년 만에 경제 규모가 2배로 늘어났다. 개발 경제의 주역들이 이 시기를 황금기로 기억하는 이유가 여기 있다.

복리는 시간과 수익률의 함수

먼저 대한민국의 장기 복리수익률은 낮아질 것이라는 점이다. 금리투자는 이미 복리 효과를 대부분 상실했고, 부동산 수익률도 과거보다 약화할 개연성이 높다. 주식은 종목에 따라 다르겠지만 시장 전체를 놓고 보면, 기대수익률을 낮추는 게 합리적이다. 복리 효과를 극대화하려면 해외 분산투자가 절대적으로 필요하다.

둘째, 변동성에 주목해야 한다. 복리 효이과를 얻으려면 발생한 이익이나 수익을 재투자해야 한다. 높은 수익이 아니더라도 마이너스를 기록하지 않는 게 복리 효과 측면에서 유리하다. 설령 손실이 나더라도 조금만 잃어야 한다. 그래야 빨리 복구할 수 있다. 특히 초저금리가 될수록 손실 관리가 수익 관리 측면에서 중요하다. 이자 수입 형태로 손실을 복구할 가능성이 급격히 낮아졌기 때문이다. 예를 들어 펀드에 투자할 때 낮은 변동성을 가진 상품을 선택해야 한다. 펀드들은 변동성에 대한 정보를 모두 제공하기 때문에 투자자는 자신이 가입한 펀드의 변동성을 반드시 확인해야 한다. 물론 변동성이 낮다고 모두 좋은 펀드라고는 할 수 없다. 그렇다 하더라도 변동성이 낮은 펀드가 장기 복리수익률에 유리하다는 사실이 변하는 것은 아니다.

셋째, 수익이 구조적으로 재투자되는 자산을 보유하거나 스스로 그런 구조를 만들어야 한다. 예를 들어 주식에 직접 투자하면서 배당을 받는다고 하자. 배당을 현금으로 받아 다른 곳에 써도 되지만 그 돈으로 배당락이 이뤄진 후 주식을 더 살 수도 있다. 배당락 이후에는 주가가 떨어지므로 주식을 더 싸게 사는 효과도 얻게 된다. 리츠, 채권, 배당주 등 인컴이 있는 자산에 투자하는 인컴형 펀드도 배당금과 이자를 재투자하는 구조를 지니고 있다. 수익이 재투자되는 구조의 상품이 좋은 점은 재투자로 변동성이 줄어든다는 것이다.

월지급식 주가연계증권(ELS)이나 채권 같은 월지급식 상품과 주식형 펀드를 활용해 재투자 구조를 만들 수 있다. 매월 발생하는 수익을 주식형 펀드에 적립식으로 투자하면 수익이 재투자되는 효과를 얻을 수 있다.

버핏이 거둔 연평균 수익률은 21.2%였다. 이 수익률이 보여준 복리의 마법 효과는 놀랍다. 버크셔 해서웨이는 버핏이 경영을 시작한 50년 전보다 주식이 7만5100배 올랐고, 세계에서 가장 비싼 주식(약 2억3900만 원)이 됐다. 개인투자자가 버핏처럼 될 수는 없지만 그가 보여주는 교훈은 깊이 새길 필요가 있다. ‘적은 수익률이라도 꾸준히 오래 쌓아나가는 것이 복리 효과를 극대화하는 길이다.’ 복리는 시간과 수익률의 함수다.

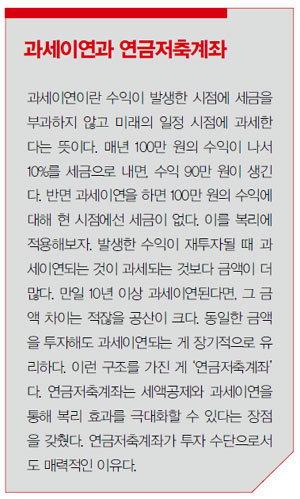

연금저축계좌는 세액공제와 과세이연을 통해 복리 효과를 극대화할 수 있다.

![[영상] 슈퍼개미 김영옥 “4년 치 일감 받아놓은 조선주 매력적”](https://dimg.donga.com/a/570/380/95/1/carriage/MAGAZINE/images/weekly_main_top/661da8741318d2738276.jpg)

![[영상] “엔비디아 랠리 안 끝나… 지금이 절호의 매수 찬스”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/661c61f207f8d2738276.jpg)