요즘 ‘책임투자(Responsible Investment)’에 대한 관심이 전 세계적으로 꾸준히 확대하고 있다. 책임투자는 기업의 표면적인 재무 성과뿐 아니라 인권, 환경, 노동 등 사회·환경 측면의 비재무적 성과를 포함해 기업의 근본 가치를 평가하는 투자 방식으로 여겨져 왔다.

투자를 위한 의사결정 과정에서 윤리적 측면을 고려하는 일은 1920년대 미국 가톨릭수도회를 중심으로 담배, 포르노, 무기산업 등 이른바 ‘죄악주’를 투자에서 배제하는 운동으로까지 거슬러 올라간다. 하지만 책임투자의 의미가 체계적으로 정립된 것은 책임투자의 ‘구루’라 부르는 에이미 도미니(Amy Domini)가 84년 저서 ‘윤리적 투자(Ethical Investing)’를 출간하고, 90년 스탠더드 앤드 푸어스(S·P) 500대 기업에 대한 비재무적 평가를 바탕으로 사회책임지수인 ‘도미니 400 사회지수(Domini 400 Social Index)’를 제공하면서다.

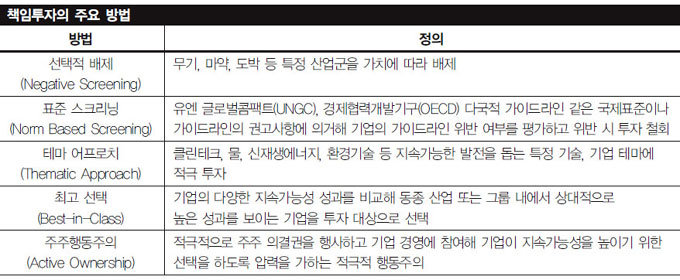

현대적 의미의 책임투자는 다양한 투자 방식이 등장하면서 과거보다 외연이 훨씬 더 확장됐다. 선택적 배제(Negative Screening)는 물론 동종 산업 내에서 구체적인 비재무적 성과를 정밀하게 상대 비교하는 최고 선택(Best-in-Class) 방식을 거쳐 최근에는 적극적인 주주권 행사를 중심으로 하는 주주행동주의(Active Ownership)가 주목받고 있다(표 참조). 또 양대 글로벌 신용평가기관인 무디스와 S·P까지 통상적인 신용평가 과정에서 비재무적 리스크를 반영하겠다고 천명했다. GSIA(Global Sustainable Investment Analysis) 자료에 따르면, 다양한 방식의 책임투자 자산을 모두 합산할 경우 전 세계에서 약 14경360조 원에 이르는 자산이 책임투자 형태로 운영되고 있는 것으로 나타난다.

책임투자에 대한 두 가지 오해

국내 책임투자는 아직 걸음마 단계에 있다. 공모 펀드 기준으로 ‘사회적 책임’ ‘지속가능성’ ‘SRI(Social Responsible Investment)’등의 이름으로 100여 개 책임투자 관련 펀드가 운용되는 것으로 나타나지만, 이들 펀드의 상세한 투자 대상 평가 기준과 평가의 비재무적 측면 반영 수준은 알 수 없는 상태다.

다행히 국민연금은 2009년 유엔의 책임투자원칙인 UNPRI(UN Principle for Responsible Investment)에 가입한 이후 ‘SRI형’ 위탁 운용을 꾸준히 늘리고 있다. 국민연금 SRI펀드는 2006년 907억 원 규모로 운영됐으나 2013년 말 현재 총 6조2000억여 원으로 늘었다.

책임투자에 대한 비판은 크게 두 가지다. 첫 번째는 책임투자가 실상은 대형주 위주의 일반 펀드와 차별화되지 않는다는 비판이다. 비재무적 측면의 평가를 반영했음에도 삼성전자, 포스코 등으로 대표되는 일반 대형주 중심의 투자에서 벗어나지 못하고 있다는 것이다.

책임투자에 대한 비판은 크게 두 가지다. 첫 번째는 책임투자가 실상은 대형주 위주의 일반 펀드와 차별화되지 않는다는 비판이다. 비재무적 측면의 평가를 반영했음에도 삼성전자, 포스코 등으로 대표되는 일반 대형주 중심의 투자에서 벗어나지 못하고 있다는 것이다.

그러나 이러한 주장은 기업 규모가 일정 수준 이상이 되지 않으면 현실적으로 비재무적 측면을 평가하는 것 자체가 불가능하다는 사실을 간과하기 때문에 나온다. 소규모 기업의 경우, 사회·환경 측면의 비재무적 정보 수집과 공개 자체가 이뤄지지 않는다. 거대 기업에 비해 중소 규모 기업은 비재무 정보를 확인, 관리, 보고하기 위한 비용적 여유가 없다. 따라서 책임투자에 대한 평가는 투자 대상의 결과론적 차별화가 아니라 평가 과정에서 얼마나 정밀하고 과학적으로 비재무적 요소를 평가했는지를 토대로 판단해야 한다.

두 번째는 담배, 도박 등 사행성 기업, 즉 일부 ‘죄악기업’은 원천적으로 책임투자 대상이 돼서는 안 된다는 주장이다. 사실 사회에 부정적 영향을 미치는 기업을 투자에서 선택적으로 배제하는 것은 책임투자 목적을 달성하기 위한 좋은 방법임에는 틀림없다. 그러나 이들 기업도 법인 설립인가를 받고, 법적 테두리 내에서 사업을 하고 있다. 오히려 사회에 부정적 영향을 미칠 수 있는 기업의 경우, 이러한 영향을 스스로 관리하고 최소화할 수 있게 철저히 평가해야 한다. 모든 기업은 고용창출 같은 긍정적 측면의 영향이 있는가 하면, 사업 과정에서 환경오염이나 사회적 물의 등 부정적 영향을 일으킬 수 있다. 개인적 신념에 따라 특정 산업을 배제하기보다, 종합적으로 판단해 이들 기업도 책임투자 영역에 포함해나가는 것이 필요하다.

글로벌 주요 연기금의 움직임

책임투자의 궁극적 목적은 투자를 통해 사회적 가치를 높이면서, 수익률도 높이는 것이다. 그러나 ‘착한 기업’에 투자하는 것이 반드시 더 나은 수익률을 보장하는가를 증명할 만한 방법은 없다. 책임투자가 기업 가치를 종합적으로 고려하기 때문에 장기투자에 적합하다고 할 수는 있지만, 시장을 초과하는 과도한 투자수익률을 기대하는 것은 오히려 환상에 가깝다.

책임투자의 궁극적 목적은 투자를 통해 사회적 가치를 높이면서, 수익률도 높이는 것이다. 그러나 ‘착한 기업’에 투자하는 것이 반드시 더 나은 수익률을 보장하는가를 증명할 만한 방법은 없다. 책임투자가 기업 가치를 종합적으로 고려하기 때문에 장기투자에 적합하다고 할 수는 있지만, 시장을 초과하는 과도한 투자수익률을 기대하는 것은 오히려 환상에 가깝다.

물론 추가적인 수익률을 기대할 수 있는 실증적 연구 결과는 존재한다. 영국 옥스퍼드대 고돈 클라크 등이 진행한 연구에 따르면 주가와 지속가능성에 관한 연구 중 80%는 지속가능경영이 주가에 직간접적인 영향을 미친다고 한다. 그러나 투자자 관점에서 보면 이는 장기적 책임투자의 경우 일정 수준의 안정적인 수익률을 기대할 수 있다는 의미다.

투자자 관점에서 비재무적 성과에 주목하는 이유는 비재무적 성과가 사업 모델의 ‘회복성(Resilience)’을 보장한다는 점 때문일 것이다. 다우존스 지속가능경영지수(DJSI) 평가사 로베코샘의 연구 결과에서, 지속가능성 측면에서 높은 평가를 받은 기업은 2008년 글로벌 금융위기 당시 상대적으로 높은 주가 회복력을 보인 것으로 나타났다. 지나친 수익률을 추구하기보다 리스크 관리를 제대로 수행하는 기업을 선별하는 것이 책임투자가 궁극적으로 지향해야 할 방향이다.

글로벌 주요 연기금의 움직임을 보면 책임투자의 미래를 알 수 있다. 우리나라 국민연금을 포함해 전 세계 5대 연기금은 모두 UNPRI에 가입했고, 자산의 전부 또는 일부를 책임투자 원칙에 따라 집행하고 있다. 지난해 삼성전자 협력사의 중국 내 ‘아동노동 적발’이 논란이 됐을 때 네덜란드 공무원연금이 삼성전자의 아동노동이 사실일 경우 투자를 철회하겠다는 방침을 공개적으로 밝힌 사건은 책임투자의 구실과 책임투자가 갖는 영향력을 단적으로 드러낸다.

연기금 등 거대 공적자산에 한해서는 메인스트림(mainstream) 투자와 책임투자가 사실상 구분되지 않는다. 이는 공적자산의 구실과 순기능에 대한 사회적 합의가 존재하기 때문이다. 지나친 단기주의에 근거한 편견과 오해를 넘어 책임투자의 가능성과 순기능에 힘을 실어줘야 할 때다.

투자를 위한 의사결정 과정에서 윤리적 측면을 고려하는 일은 1920년대 미국 가톨릭수도회를 중심으로 담배, 포르노, 무기산업 등 이른바 ‘죄악주’를 투자에서 배제하는 운동으로까지 거슬러 올라간다. 하지만 책임투자의 의미가 체계적으로 정립된 것은 책임투자의 ‘구루’라 부르는 에이미 도미니(Amy Domini)가 84년 저서 ‘윤리적 투자(Ethical Investing)’를 출간하고, 90년 스탠더드 앤드 푸어스(S·P) 500대 기업에 대한 비재무적 평가를 바탕으로 사회책임지수인 ‘도미니 400 사회지수(Domini 400 Social Index)’를 제공하면서다.

현대적 의미의 책임투자는 다양한 투자 방식이 등장하면서 과거보다 외연이 훨씬 더 확장됐다. 선택적 배제(Negative Screening)는 물론 동종 산업 내에서 구체적인 비재무적 성과를 정밀하게 상대 비교하는 최고 선택(Best-in-Class) 방식을 거쳐 최근에는 적극적인 주주권 행사를 중심으로 하는 주주행동주의(Active Ownership)가 주목받고 있다(표 참조). 또 양대 글로벌 신용평가기관인 무디스와 S·P까지 통상적인 신용평가 과정에서 비재무적 리스크를 반영하겠다고 천명했다. GSIA(Global Sustainable Investment Analysis) 자료에 따르면, 다양한 방식의 책임투자 자산을 모두 합산할 경우 전 세계에서 약 14경360조 원에 이르는 자산이 책임투자 형태로 운영되고 있는 것으로 나타난다.

책임투자에 대한 두 가지 오해

국내 책임투자는 아직 걸음마 단계에 있다. 공모 펀드 기준으로 ‘사회적 책임’ ‘지속가능성’ ‘SRI(Social Responsible Investment)’등의 이름으로 100여 개 책임투자 관련 펀드가 운용되는 것으로 나타나지만, 이들 펀드의 상세한 투자 대상 평가 기준과 평가의 비재무적 측면 반영 수준은 알 수 없는 상태다.

다행히 국민연금은 2009년 유엔의 책임투자원칙인 UNPRI(UN Principle for Responsible Investment)에 가입한 이후 ‘SRI형’ 위탁 운용을 꾸준히 늘리고 있다. 국민연금 SRI펀드는 2006년 907억 원 규모로 운영됐으나 2013년 말 현재 총 6조2000억여 원으로 늘었다.

그러나 이러한 주장은 기업 규모가 일정 수준 이상이 되지 않으면 현실적으로 비재무적 측면을 평가하는 것 자체가 불가능하다는 사실을 간과하기 때문에 나온다. 소규모 기업의 경우, 사회·환경 측면의 비재무적 정보 수집과 공개 자체가 이뤄지지 않는다. 거대 기업에 비해 중소 규모 기업은 비재무 정보를 확인, 관리, 보고하기 위한 비용적 여유가 없다. 따라서 책임투자에 대한 평가는 투자 대상의 결과론적 차별화가 아니라 평가 과정에서 얼마나 정밀하고 과학적으로 비재무적 요소를 평가했는지를 토대로 판단해야 한다.

두 번째는 담배, 도박 등 사행성 기업, 즉 일부 ‘죄악기업’은 원천적으로 책임투자 대상이 돼서는 안 된다는 주장이다. 사실 사회에 부정적 영향을 미치는 기업을 투자에서 선택적으로 배제하는 것은 책임투자 목적을 달성하기 위한 좋은 방법임에는 틀림없다. 그러나 이들 기업도 법인 설립인가를 받고, 법적 테두리 내에서 사업을 하고 있다. 오히려 사회에 부정적 영향을 미칠 수 있는 기업의 경우, 이러한 영향을 스스로 관리하고 최소화할 수 있게 철저히 평가해야 한다. 모든 기업은 고용창출 같은 긍정적 측면의 영향이 있는가 하면, 사업 과정에서 환경오염이나 사회적 물의 등 부정적 영향을 일으킬 수 있다. 개인적 신념에 따라 특정 산업을 배제하기보다, 종합적으로 판단해 이들 기업도 책임투자 영역에 포함해나가는 것이 필요하다.

글로벌 주요 연기금의 움직임

2006년 유엔의 책임투자 원칙인 UNPRI에 서명한 기관 대표들과 코피 아난 전 유엔사무총장이 미국 뉴욕증권거래소에서 UNPRI 출범을 축하하고 있다.

물론 추가적인 수익률을 기대할 수 있는 실증적 연구 결과는 존재한다. 영국 옥스퍼드대 고돈 클라크 등이 진행한 연구에 따르면 주가와 지속가능성에 관한 연구 중 80%는 지속가능경영이 주가에 직간접적인 영향을 미친다고 한다. 그러나 투자자 관점에서 보면 이는 장기적 책임투자의 경우 일정 수준의 안정적인 수익률을 기대할 수 있다는 의미다.

투자자 관점에서 비재무적 성과에 주목하는 이유는 비재무적 성과가 사업 모델의 ‘회복성(Resilience)’을 보장한다는 점 때문일 것이다. 다우존스 지속가능경영지수(DJSI) 평가사 로베코샘의 연구 결과에서, 지속가능성 측면에서 높은 평가를 받은 기업은 2008년 글로벌 금융위기 당시 상대적으로 높은 주가 회복력을 보인 것으로 나타났다. 지나친 수익률을 추구하기보다 리스크 관리를 제대로 수행하는 기업을 선별하는 것이 책임투자가 궁극적으로 지향해야 할 방향이다.

글로벌 주요 연기금의 움직임을 보면 책임투자의 미래를 알 수 있다. 우리나라 국민연금을 포함해 전 세계 5대 연기금은 모두 UNPRI에 가입했고, 자산의 전부 또는 일부를 책임투자 원칙에 따라 집행하고 있다. 지난해 삼성전자 협력사의 중국 내 ‘아동노동 적발’이 논란이 됐을 때 네덜란드 공무원연금이 삼성전자의 아동노동이 사실일 경우 투자를 철회하겠다는 방침을 공개적으로 밝힌 사건은 책임투자의 구실과 책임투자가 갖는 영향력을 단적으로 드러낸다.

연기금 등 거대 공적자산에 한해서는 메인스트림(mainstream) 투자와 책임투자가 사실상 구분되지 않는다. 이는 공적자산의 구실과 순기능에 대한 사회적 합의가 존재하기 때문이다. 지나친 단기주의에 근거한 편견과 오해를 넘어 책임투자의 가능성과 순기능에 힘을 실어줘야 할 때다.

![[영상] “이차전지 질적 성장 이끌 실리콘 음극재 기업 주목할 만”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6626ea62187ed2738276.jpg)