한 가지 기억해둬야 할 것은 이러한 저유가가 항구적일 수는 없다는 사실이다. 국제석유시장은 원래 유가 급등기에 자원 개발이 확대되다, 공급이 늘어나는 시점에서 유가가 급락해 개발 붐이 사라진 다음, 얼마 지나자 않아 다시 공급 부족으로 가격이 급등하는 패턴을 보여왔다. 이렇게 보면 2003년 개시된 미국의 이라크 공격 이후 국제유가의 장기 상승 국면은 이례적인 일이었다고 할 수 있다. 셰일오일이나 브라질의 초심해 유전, 북극해 유전, 오일샌드 등의 개발이 활기를 띤 것이 현재의 과잉공급 상황을 초래한 원인인 셈이다.

이 가격으론 생산 유지 어려워

당분간 국제석유시장의 공급 과잉 현상은 수요 측면에서나 공급 측면에서 쉽게 해결될 수 없을 것으로 보인다. 먼저 확대된 석유 공급량에 맞게 수요량이 크게 늘어나기가 어렵다. 그간 수요 증가세를 뒷받침해왔던 중국 경제가 고성장을 마감했고, 성장 패턴마저 제조업에서 소비와 서비스업 주도로 전환되면서 전체적으로 석유 수요가 둔화됐다. 선진국에서도 미국을 제외하면 일본, 유럽 등의 석유 수요가 부진한 상태다.이렇듯 유가 급락에도 세계 석유 수요가 크게 늘지 않으리란 전망이 확산하면서 다시 한 번 국제유가 하락세를 부채질하는 모양새다. 휘발유 자동차의 연비 개선과 함께 하이브리드자동차(HEV), 전기자동차(EV) 등 차세대 자동차가 보급되는 등 세계적인 탈(脫)석유 트렌드가 명확해지는 에너지시장의 구조적 변화도 석유 수요를 제약하는 또 다른 배경이다.

공급 측면에서도 마찬가지다. 저유가에도 공급량이 크게 감소하기 어렵다. 원래 석유 개발과 생산에는 수년의 시간이 필요하다. 고유가 시점에서 시작된 각종 석유 개발 프로젝트가 마무리되면 생산에 들어가게 되고, 기존 유전도 유동비만 챙길 수 있으면 적자를 감수하면서까지 생산을 이어가는 경우가 흔하다. 그간 석유 공급을 조정해온 석유수출국기구(OPEC)가 저유가에 소극적인 태도를 보이는 데다, 경제제재 조치가 해제된 이란이 경제개발을 위해 석유 증산에 주력 중이라는 점도 고려해야 한다. 각 산유국이 재정적으로 어려운 상황이다 보니 많은 국가가 참여하는 큰 폭의 감산 합의가 이뤄지기 쉽지 않은 측면이 있다.

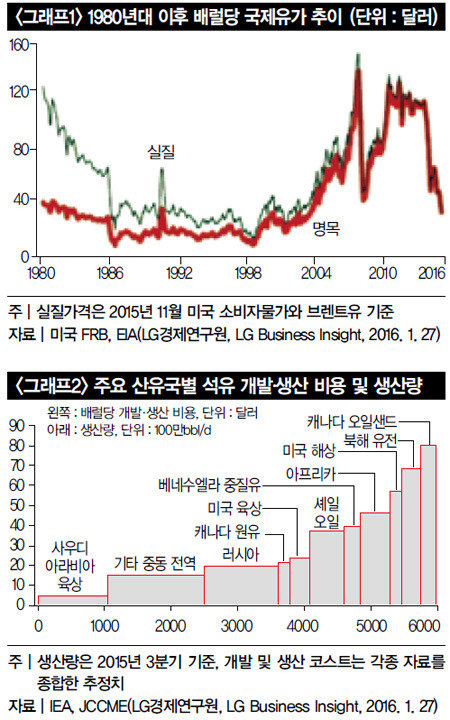

문제는 배럴당 30달러 수준의 저유가가 각 산유국의 생산 비용을 고려할 때 지속되기 어려울 정도로 낮은 수준이라는 사실이다. 석유 개발 및 생산 원가가 낮은 중동지역과 러시아, 미국 셰일오일을 합해도 석유 생산량은 하루 5000만 배럴을 넘지 못한다(그래프2 참조). 여기에 전 세계 석유 수요량(2015년 4분기 기준 하루 9510만 배럴)까지 고려하면, 생산 비용이 배럴당 70~80달러가 되는 산유국에서도 석유 개발과 생산이 지속될 필요가 있다.

국제에너지기구(IEA)는 2015년 연차보고서(World Energy Outlook 2015)에서 기존 3가지 시나리오(신정책 표준 시나리오, 기존 정책 시나리오, 친환경정책 강화 시나리오)에 새로운 저유가 시나리오를 추가한 바 있다. 표준 시나리오의 경우 실질국제유가가 2020년 배럴당 80달러, 저유가 시나리오의 경우 50~60달러가 되리라는 전망이다. 2020년 이후 셰일오일이 생산 정체기에 돌입할 가능성까지 감안하면, 미래 석유 공급 위기를 억제하기 위해서는 국제유가가 실질달러 기준으로 배럴당 50~60달러는 돼야 한다는 결론이 나온다. 거꾸로 지금 같은 수준에서는 충분한 석유 공급을 유지하기 어렵다는 뜻이 된다.

저유가 장기화로 메이저 석유기업들까지 어려움을 겪으면서 이미 석유 개발 투자는 빠른 속도로 줄고 있다. 영국 시장조사회사 우드맥킨지에 따르면(2016년 1월 14일 기준), 전 세계 석유 및 천연가스 개발 프로젝트 가운데 3800억 달러(약 456조 원)가 보류될 가능성이 있다. 이러한 방식으로 저유가와 석유 개발 투자 부진이 계속된다면 잠재적인 석유 공급 불안이 커진다는 문제가 떠오른다. 당장의 저유가가 장기적으로 공급 위기를 불러올 수 있다는 의미다.

눈앞의 저유가 대신 미래에 대비해야

지금은 산유국 사이 공급 경쟁과 공급 과잉 압력이 지속되고 있지만, 1980년대 유가 급락기와 비교하면 지나친 수준은 아니다. OPEC의 경우 비가동 여유 생산능력이 1983년 정점에서는 하루 1400만 배럴로 당시 세계 석유 수요의 24% 수준에 달했다. 그러나 최근(2015년 11월 기준) OPEC의 여유 생산능력은 하루 318만 배럴로, 세계 석유 수요의 3.3%에 불과하다.여기에 중동 정세의 불안정성이 고조되고 있다는 사실이나, 앞서 살펴본 세계 석유산업의 투자 위축까지 고려하면 이대로 저유가가 지속될 경우 석유 공급 차질을 우려해야 하는 상황이 반복될 수 있다. 셰일오일을 가진 미국과 달리 한국을 포함한 아시아 각국은 오히려 석유시장의 잠재적인 공급 부족 리스크를 염려해야 한다는 의미다. 눈앞의 저유가에 일희일비할 게 아니라, 장기적으로 석유 공급이 부족해지는 상황을 함께 고민해야 한다는 것이다.

결국 우리로서는 아무리 저유가와 탈석유 트렌드가 이어진다 해도 석유 개발 투자가 일정 수준 이상 필요하다. 단기적으로 급등락하는 석유자원의 불안정성을 고려하면서 에너지 자립도를 확대할 수 있는 신재생 에너지 개발과 이를 활용할 수송 시스템으로의 이행에 꾸준히 주력해야 한다. 유력한 후보인 태양광발전과 전기자동차의 조합을 중심으로 산업 경쟁력을 확보하고 선행적으로 인프라를 구축하는 전략이 한층 더 중요해지는 시점이다.