![노후생활비를 마련할 계획이라면 개인형 퇴직연금(IRP)과 비과세 개인연금 가입을 고려하자. [GET TYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/63/92/9b/34/63929b3413f6d2738276.jpg)

노후생활비를 마련할 계획이라면 개인형 퇴직연금(IRP)과 비과세 개인연금 가입을 고려하자. [GET TYIMAGES]

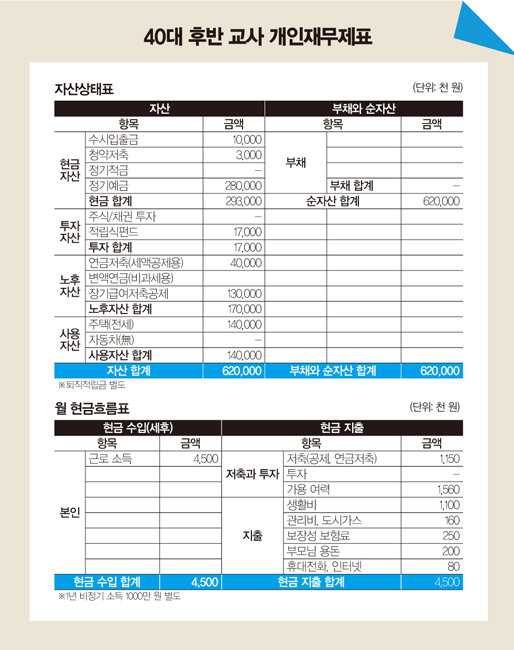

A 총자산은 6억2000만 원 정도이며 대출이 없어 순자산도 6억2000만 원입니다. 전세에 거주 중인데, 내 집 마련과 노후생활비 확보가 주요 이슈입니다. 한국 인구가 점차 줄고 있어 집값이 하락할 거라는 전망이 우세하지만, 전체가 그렇다고 판단해선 안 됩니다. 지역 간 이동 인구를 고려하면 수도권과 지방 광역시 인구는 오히려 늘고 있기 때문입니다. 인구가 몰리는 곳, 교통 호재가 있는 곳, 그리고 은퇴까지 고려한다면 숲세권에 내 집을 마련하는 것이 시급합니다.

재무적 장점은 안정적이고 정년이 보장된 직업을 가졌다는 것, 과소비하지 않고 저축액과 가용 여력이 많다는 것입니다. 재무적 단점으로는 안정적인 성향으로 금리가 낮은 정기예금으로만 자산을 운용해온 것, 장기급여저축공제와 연금저축 등 장기적인 상품에만 자금을 배분해온 것을 들 수 있네요.

현금자산과 투자자산, 사용자산을 합하면 약 4억5000만 원으로 내 집 마련은 어느 정도 가능한 수준입니다. 기준금리가 상승하면서 부동산 가격이 하락하는 지금이 집을 마련할 적기이니 주택 매수를 고려할 필요가 있습니다. 내년까지 금리가 최고점을 찍고 점차 하향 안정을 유지할 것으로 보이는데, 기준금리가 하락하는 시점을 부동산 매수 최저점으로 판단하고 주택 마련을 고려해보길 권합니다.

노후생활비를 위해서는 세액공제용 연금저축도 필요하지만, 개인형 퇴직연금(IRP)이나 비과세 개인연금을 준비하는 것도 좋습니다. 매우 안정적인 투자 성향이라 투자형 상품을 일부만 편입하는 것도 고려할 수 있습니다. 보장성 보험은 예전에 가입한 보험이라 뇌혈관과 심장질환, 수술비 보장이 부족합니다. 보험 리모델링을 통해 부족한 부분은 보강하고 불필요한 보장은 정리하길 권합니다.

2002년부터 종합금융컨설팅 회사 ㈜KFG에서 재무설계 전문가로 활동하고 있다. 지금까지 1만5000명 이상 자산관리 재무 상담을 진행했다. 저서로는 ‘찐한 재테크’가 있으며 ‘머니닥터 유용현’ 블로그를 운영하고 있다.