![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/46/38/d9/624638d910bbd2738276.jpg)

[GETTYIMAGES]

같은 기간 시중은행 예금에 가입했다면 5년 수익률은 1.58%, 10년 수익률은 2.04%이고 상호저축은행 예금에 가입했다면 5년 수익률은 연 2.25%, 10년 수익률은 2.58%다. A 은행의 DB형, DC형 수익률은 시중은행 금리보다 높지만 상호저축은행보다는 낮다. A 은행이 은행권 최고 수준 성과라고 하니 전 은행권의 DB형, DC형 수익률은 상호저축은행 금리보다 못한 성과를 보였다고 할 수 있다.

퇴직연금제도는 근로자의 노후 소득 보장과 생활 안정을 위해 근로자 재직 기간 중 사용자가 퇴직급여 지급 재원을 금융회사에 적립하고, 이 재원을 사용자(기업) 또는 근로자가 운용하면 근로자 퇴직 시 연금 또는 일시금으로 지급하는 제도다. DB형은 가입자의 퇴직급여 수준이 사전에 확정된 것으로, 사용자가 적립금 운용 주체가 된다. DC형은 사용자의 부담 금액 수준이 사전에 확정돼 있는 것으로, 가입자가 적립금 운용 주체가 된다. 쉽게 말해 DB형은 사업자인 기업이, DC형은 가입자인 근로자가 운용하는 것이다.

연금 선진국 美 퇴직연금 수익률 연 9.49%

그렇다면 DB형, DC형 모두 예금금리 수준의 낮은 성과를 보이는 이유는 무엇일까. 이는 퇴직연금 적립액 중 원리금보장형 비중이 80~90%이기 때문이다. 근로자의 노후 소득 보장과 생활 안정을 위한 퇴직연금이 이렇게 낮은 수익률로 운용돼도 괜찮을까.연금 선진국인 미국의 경우 2013년부터 2019년까지 7년간 퇴직연금 수익률은 연 9.49%였다. 같은 기간 한국의 퇴직연금 수익률은 2.27%로 3분의 1 수준이다. 미국 피델리티자산운용은 자사의 퇴직연금(401k) 가입자 중 100만 달러(약 12억 원)를 보유한 가입자가 41만 명이라고 발표했다(지난해 2분기 기준). 한국의 IRP와 비슷한 IRA(개인형 퇴직계좌)에도 34만 명의 백만장자가 가입해 있다고 한다.

미국, 호주, 영국 등이 연금 선진국으로 불리고 퇴직연금 수익률이 높은 이유로 디폴트옵션 차이가 언급된다. ‘디폴트옵션’(사전지정운용제도)이란 퇴직연금 가입자가 별도의 선택을 하지 않아도 투자하게끔 하는 제도를 말한다. 자금을 운용하기 어려운 근로자를 대신해 금융사가 연금을 운용해주는 것이다. 디폴트옵션에 의해 연금을 그냥 ‘묻어’두는 게 아니라, ‘운용’하게 되는 것이다.

미국 401k는 2007년부터 디폴트옵션이 도입됐다. 401k 자금의 60% 이상이 주식, 채권 등 다양한 펀드에 가입돼 있다. 나머지도 투자신탁, 보증투자계약, 소속 기업 주식, 증권 직접투자 등으로 투자되고 있다. 금융사는 주식, 채권 등 다양한 자산으로 구성한 자산배분 포트폴리오로 연금을 운용해 수익성을 높인다.

호주는 1992년 도입된 디폴트옵션을 ‘마이슈퍼(My Super)’라고 부른다. 2013년부터 2019년까지 마이슈퍼의 7년간 수익률은 연 8.87%였다. 영국은 2012년 ‘강제가입형 퇴직연금제도(NEST)’라는 이름으로 디폴트옵션을 도입했고 지난 5년간 성과는 연 9.8%다.

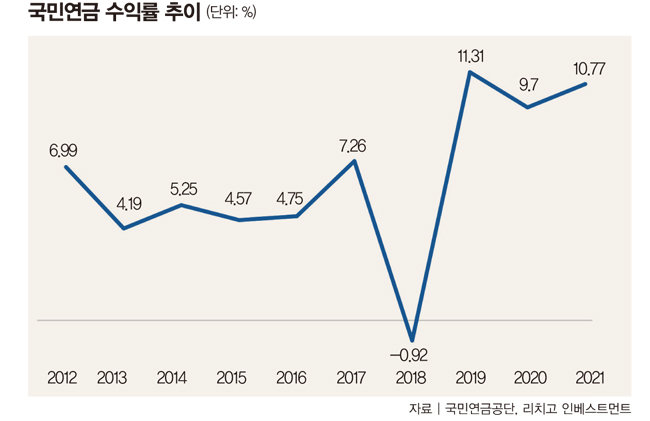

국민연금 높은 수익률 비결은 자산배분 투자

이웃 나라 일본은 2018년 디폴트옵션을 도입했는데 원리금보장형 상품이 디폴트옵션에 편입됐다. 경제협력개발기구(OECD) 회원국 중 디폴트옵션에 원리금보장형 상품을 허용한 국가는 일본밖에 없다. 그 결과 제도 도입 전보다 원리금보장형 상품 비중이 더 늘어났으며, 퇴직연금 수익률(2013~2019)은 연평균 2.31%로 한국과 마찬가지로 매우 낮다. 한국도 빠르면 6월 디폴트옵션이 도입되는데, 만약 일본처럼 원리금보장형에 집착한다면 수익률 개선이 어렵다.

국민연금 수익률이 높은 이유는 앞서 살펴본 미국, 호주, 영국 등과 마찬가지로 자산배분 투자를 하고 있기 때문이다. 지난해 말 기준 국민연금의 자산배분 현황은 국내주식 17.5%, 해외주식 27.0%, 국내채권 35.8%, 해외채권 6.7%, 대체투자 12.6% 등이다.

![[GETTYIMAGES]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/62/46/39/93/624639931ba4d2738276.jpg)

[GETTYIMAGES]