![[shutterstock]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5d/15/9b/cf/5d159bcf1c7fd2738de6.jpg)

[shutterstock]

미국은 올해 진정 금리인하로 방향을 선회할까. 그렇다면 우리나라 금리와 부동산은 새로운 국면을 맞이할까. 역사적 데이터와 최근 발표된 6월 FOMC(미국 연방공개시장위원회) 결과를 통해 금리와 부동산의 미래를 살펴보고자 한다.

금리에 민감한 수도권 vs 덜 민감한 지방 도시

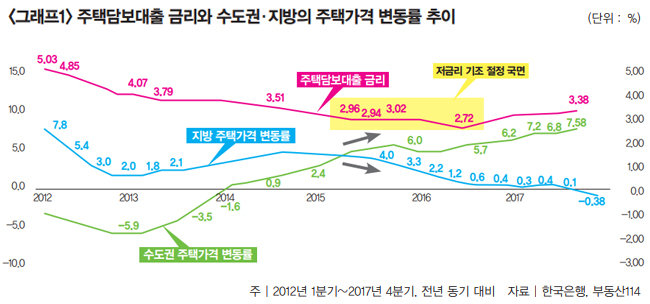

과거 데이터를 살펴봐도 저금리 기조가 절정이던 2015~2016년, 주담대 금리가 2% 선까지 떨어졌고 수도권 집값은 전년 동기 대비 6% 상승하며 폭등하기 시작했다(그래프1 참조). 반면 지방은 저금리 기조와 상관없이 2015년을 기점으로 본격적인 하락세에 접어들었다.

지방보다 2배 이상 비싼 집값을 놓고 고민하는 수도권 거주자에게 2%대 저금리는 ‘주택 구매의 방아쇠’가 돼줬다. 그러나 ‘저금리 방아쇠’는 연간 16만 호 이상 역대급 입주가 발생한 지방에서는 당겨지지 않았다. 인구밀도가 낮고 절대적 가구 수도 적은 지방은 결국 금리보다 ‘입주량’에 민감하게 반응하는 것이다.

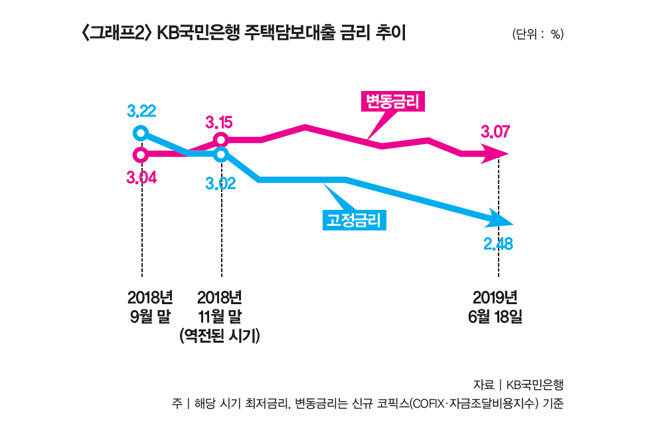

한때 저금리 기조의 절정을 달리던 주담대는 2018년 미국이 기준금리를 본격적으로 인상하자 같은 해 5월 3.49%까지 상승했다. 이후 정부에서 대출 승인 기준을 고신용자 위주로 깐깐하게 상향했고 LTV(주택담보대출비율) 규제로 ‘총량’까지 옥죄면서 시중은행은 대출금리를 내리게 된다. 높은 예대마진으로 은행에 역대급 실적을 안겨주던 주담대 유치가 어려워지자, 귀해진 고신용자를 유치하고자 대출금리를 낮춘 것이다.

가계대출금리 4%면 분양시장 먹구름

그렇다면 금리는 재고주택시장 외 분양시장에 얼마나 영향을 미칠까. 분양시장의 온도는 ‘미분양’으로 알 수 있는데, 미분양이 증가하면 분양시장이 차갑게 식어간다는 것을 의미하고, 반대로 감소하면 분양시장이 뜨거워지며 활황을 띠고 있다는 것을 뜻한다.

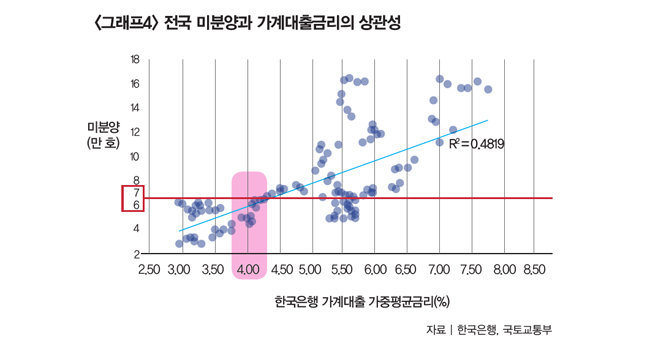

과거 12년간 전국 미분양과 가계대출금리 데이터를 분석해보면, 금리가 상승할 경우 미분양이 증가한다는 뚜렷한 상관관계가 발견된다(그래프4 참조). ‘주택고령화’로 노후주택보다 신규주택 혹은 분양주택의 가치가 높아지고 있지만, ‘금리인상’은 분양시장에도 심리적 부담을 준다는 것이다. 보통 분양계약 2~3년 후 잔금을 치르고 ‘담보대출’을 받게 되는데, 금리가 계속 올라가는 상황에서는 미래의 담보대출금리가 걱정돼 청약이 망설여진다.

그렇다면 금리가 어느 정도면 미분양이 급증해 분양시장에 위협이 될까. ‘그래프4’를 보면 가계대출금리가 4%대로 진입했을 때 전국 미분양 임계점인 6만 호를 넘어서는 패턴이 발견된다. 즉 향후 가계대출금리가 4%대로 진입할 경우 분양시장에도 먹구름이 낄 수 있다는 이야기다.

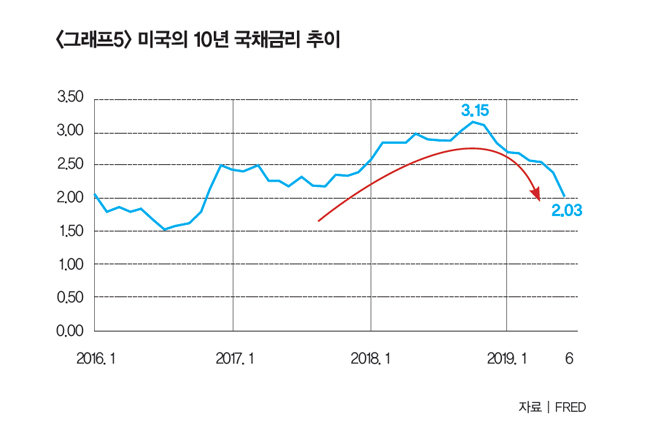

금리는 재고주택시장뿐 아니라 분양시장에도 영향을 미치는데, 이러한 금리의 방향을 미리 알 수 있는 방법은 없을까. 우리나라 재정 전문기관인 국회예산정책처(NABO)는 미국 장기금리(10년 국채금리)가 우리나라 장기금리(10년 국채금리)에 영향을 미치고, 결국 우리나라 아파트 매매가에도 영향을 미친다는 실증 보고서를 내놓았다. 미국의 장기금리 움직임이 우리나라 금리와 부동산의 미래에 매우 중요한 힌트가 된다는 것이다.

하반기 미국 금리인하 명확, 투자는 신중하게

![서울 서초구 일대 아파트 단지. [뉴스1]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5d/15/9d/74/5d159d740144d2738de6.jpg)

서울 서초구 일대 아파트 단지. [뉴스1]

미국의 금리 동향은 우리나라 금리와 부동산에 시차를 두고 영향을 미친다. 6월 현재 금리인하, 적어도 금리동결의 시그널은 명확해졌다. 따라서 지난 4년간의 긴 상승 항해를 마치고 착륙을 준비하는 우리나라 부동산은 ‘연착륙’할 것이다. 그러나 단기간 내 다시 상승할 수 있는 연료는 소진된 상태다. 혹여 하반기 금리인하 분위기가 무르익더라도 무리한 부동산 투기는 삼가는 것이 현명한 이유다.