![화물선에 실릴 컨테이너들이 인천항 야적장에 쌓여 있다(왼쪽). 도널드 트럼프 미국 대통령(오른쪽)과 시진핑 중국 국가주석. [사진 제공·인천항만공사, 동아DB]](https://dimg.donga.com/a/700/0/90/5/ugc/CDB/WEEKLY/Article/5b/6d/15/7d/5b6d157d0649d2738de6.jpg)

화물선에 실릴 컨테이너들이 인천항 야적장에 쌓여 있다(왼쪽). 도널드 트럼프 미국 대통령(오른쪽)과 시진핑 중국 국가주석. [사진 제공·인천항만공사, 동아DB]

이 같은 미국 측 제안에 이들 국가는 기뻐했을까. 솔직히 좀 짜증이 나지 않았을까 싶다. 1억1300만 달러라는 금액이 적을뿐더러, 이들 국가의 미래에 대한 확실한 약속도 없었다. 또 중국과 무역전쟁으로 이들 국가에 무역 손실을 안길 가능성도 크다.

아세안의 경제성장에 악영향

아세안 회원국은 올해 이사분기까지 전년 대비 5.2%의 국내총생산(GDP) 성장률을 기록했다. 일사분기 5.4%보다 약간 떨어졌지만, 이 지역 경제는 여러 분야에서 희망적인 시그널을 많이 보이고 있다. 하지만 이는 오로지 ‘아직까지’라는 전제조건 아래서다.글로벌 투자은행을 비롯한 많은 투자자는 미·중 무역전쟁을 통해 미국 측 예고대로 중국산 제품에 15~25% 관세가 부과되면 아세안 회원국에게 엄청난 영향을 미칠 수 있다고 예상한다. 한 투자은행의 예측을 보면 싱가포르의 경우 내년 GDP 성장률 전망치가 당초 2.7%보다 낮은 1.2%까지 떨어질 수 있고, 말레이시아는 5%에서 3.7%까지 하락할 수 있다고 한다.

올해 초 많은 금융 전문가는 브렉시트(영국의 유럽연합 탈퇴) 등 아직 해결해야 할 문제가 많지만 유럽 주식시장은 견고하다 보고, 경기 붐 초입에 있는 이머징 마켓에서 꽤 큰 변동성을 동반한 약간의 수익률을 기대했다. 미·중 무역전쟁이 이렇게까지 심각해질 것을 고려하지 못한 예측이었다.

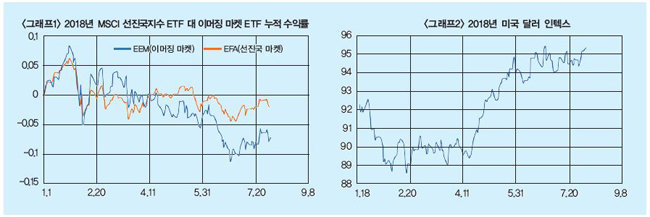

중국시장은 말할 것도 없다. 주식시장의 변동성 이외에도 투자자의 예상을 초월한 악영향이 드러나고 있다. 먼저 달러 가격이 크게 올랐다. 무역전쟁이 세계경제의 관심사가 된 후부터 미국달러 가격은 지속적으로 상승하고 있다(그래프2 참조). 유로화, 일본 엔화, 캐나다달러, 영국 파운드, 스웨덴 크로나, 스위스 프랑 등 6개 통화가 달러 대비 가격으로 표시되는 달러 인덱스는 1월 1일 92.25에서 95.32까지 올랐다. 이머징 마켓 통화는 더 큰 영향을 받았다.

이해할 수 없는 채권 이자율

미국 무역적자는 미국 밖 세계 금융시장에 달러를 더 많이 제공하는 기능을 한다. 미국에 물건을 팔면 팔수록 달러를 많이 벌게 돼 미국 밖으로 나오기 때문이다. 이렇게 미국 이외 국가들이 벌어들인 달러는 글로벌 금융시장으로 돌아와 대부분 투자된다. 더욱 중요하게는 이 투자가 대부분 미국 자본시장에서 이뤄진다. 그런데 미·중 무역전쟁으로 무역량이 줄면 국제 금융시장에 나오는 달러 양도 감소한다. 공급량이 줄어드니 달러 가격은 더 높아진다. 그럼 미국 자본시장 내 투자 역시 하락하게 된다. 이는 트럼프 행정부가 원치 않는 결과다. 미국 처지에서도 현재처럼 자연스러운 무역 교류와 자본시장으로 투자 유입이 훨씬 바람직한 일일 수 있다.달러가 오르면 미국 제품이 비싸지는 것만 문제가 아니다. 채권은 만기가 있고, 만기별로 이자율도 다르다. 만기가 짧은 채권의 이자율은 만기가 긴 채권의 이자율보다 훨씬 낮으며, 중앙은행 이자율정책의 영향을 많이 받는다. 미국 중앙은행인 연방준비제도(Fed·연준)가 이자율을 올리는 국면에 있다는 것은 모든 투자자가 아는 사실이다. 만기가 짧은 2년 채권 등은 이자율이 올랐는데, 만기가 긴 10년 채권의 이자율은 예상만큼 오르지 않은 상태다. 올해 초 2.4%가량이던 미국 10년 만기 국채가 5월 중순 최고점인 3.11%였고, 8월 현재 다시 3% 미만을 유지하고 있다. 이 같은 상황은 투자자에게 이해가 안 되는 상황이다. 단기 이자율이 오르면 장기 이자율도 함께 올라야 하는데 그만큼 오르지 않고 있기 때문이다.

국제 금융시장에서 미국 국채의 수요와 공급을 생각하면 더욱 그렇다. 미국 연준은 양적완화 때 사들인 채권들을 시장에 팔고 있다. 여기서 공급이 늘어났다. 이에 더해 미국 재무부는 트럼프 행정부의 세금개혁과 재정정책으로 생긴 재정적자를 메우려고 훨씬 많은 채권을 발행할 것으로 예상된다. 여기서도 공급이 늘어날 수밖에 없다.

공급이 수요에 비해 늘어나면 채권 가격이 떨어지는 것은 당연하다. 따라서 채권 가격과 반대 관계인 채권 이자율은 높아질 수밖에 없다. 그런데 아직까지 이런 일이 일어나고 있지 않는 것이다. 이에 우리는 어디에선가 공급만큼 수요가 있다는 점을 짐작할 수 있다. 그리고 분명하게 아는 사실은 다른 나라 중앙은행 등의 공적섹터는 아니라는 것이다. 이들도 미국 10년 국채의 수요를 현저히 줄이고 있는 상황이기 때문이다. 만약 어디서 나오는지 알 수 없는 수요가 더는 미국 국채를 사지 않는다면 고스란히 10년 국채의 이자율 상승으로 이어질 것이다.

8월 첫째 주 미국에서 가장 큰 투자은행인 J. P. 모건체이스앤드컴퍼니(체이스은행)의 제이미 다이먼 회장은 “현재 미국 10년 국채 이자율은 4%대가 넘어야 맞고, 2018년 5%까지 오를 것으로 예상할 수 있다”고 의견을 밝혔다. 성장에 따른 인플레이션, 관세 인상으로 인한 추가 인플레이션, 그리고 금융시장의 상태 등을 고려할 때 미국인은 장기 이자율이 높아지는 상황을 지금보다 훨씬 더 많이 걱정해야 한다. 주택모기지, 자동차 대출 금리 등에 모두 영향을 미치는 이자율이 바로 10년 국채 이자율이기 때문이다. 미국인은 초반에 엄청나게 겁을 주고 시간이 흐르면 좀 더 중도적인 협상을 하는 트럼프 대통령의 스타일에 다시 한 번 기대를 걸어야 할지 모른다.

•전 헤지펀드 퀀타비움캐피탈 최고투자책임자

•전 Citi 뉴욕 본사 G10 시스템트레이딩헤드

•전 J.P.Morgan 뉴욕 본사 채권시스템트레이딩헤드

•전 Barclays Global Investors 채권 리서치 오피서

•전 Allianz Dresdner Asset Management 헤지펀드 리서치헤드