![[shutterstock]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5a/eb/e4/b1/5aebe4b122f7d2738de6.jpg)

[shutterstock]

美, 완전고용과 낮은 인플레이션 달성

첫째, 미국 달러가 약해진 것이 아니라 다른 국가의 통화가 강해지고 있기 때문이다. 환율은 항상 상대적이라는 것을 기억해야 한다. 물론 미국 경제가 다른 국가, 예를 들어 일본이나 유럽 경제보다 주목할 만한 성장을 한 것은 사실이다. 하지만 일본 역시 20년 이상 잠들었던 경제를 깨웠다는 평가를 받을 만큼 성장했고 유럽도 꾸준한 성장세를 보이고 있다. 10년 동안 불황에 빠져 있던 이머징 국가 역시 마찬가지다. 특히 이런 현상은 지난해 이후 뚜렷해지기 시작했다. 현재 전반적으로 세계 경제는 지속적인 성장을 위한 바탕을 잘 마련해가고 있다. 그러니 굳이 투자자가 다른 투자처를 찾아 자금을 옮길 필요가 없는 것이다.

둘째, 미국 정부처럼 적자가 심한 정부도 드물기 때문이다. 게다가 세금정책 등 도널드 트럼프 정부의 정책은 적자를 심화할 것이다. 미국 정부의 적자는 현재 6650억 달러(약 714조4700억 원)고 이 규모는 2025년이면 2배가 될 것으로 예상된다. 엄청난 증가세다. 적자가 갑자기 늘어난 나라의 자산은 덜 매력적이다.

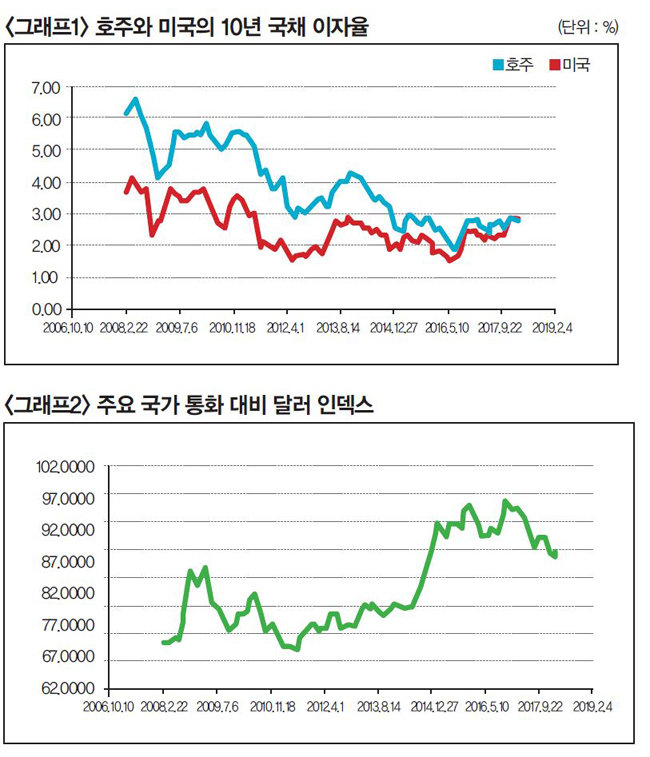

셋째, 다른 나라들의 이자율에 거의 차이가 없기 때문이다. 예전에는 다른 나라들의 이자율이 미국 이자율에 비해 훨씬 높았다. 그렇다면 미국 이자율이 높아진 지금 다른 나라에 있던 돈이 미국으로 들어와야 한다. 같은 이자율이라면 가장 안전하다고 여겨지는 미국으로 돈이 옮겨와야 하는 것이다. 그런데 요즘 다른 나라들의 이자율에 차이가 없다. 아주 좋은 예가 호주다. 호주의 10년 국채 이자율은 3월 평균 2.72%로 미국의 10년 국채 이자율 2.82%와 별 차이가 없다(그래프1 참조). 이자율은 국채 가격과 반대로 움직인다. 다시 말해 두 국가의 국채 이자율이 비슷하게 낮다는 것은 채권 가격도 비슷하게 높다는 뜻이다. 이는 투자자가 예전처럼 미국 자산을 안전자산으로 여겨 다른 나라 자산에 비해 월등하게 선호하지 않는다는 증거다.

넷째, 중국이 예전만큼 미국 자산을 사지 않기 때문이다. 4월 30일 공식 발표된 미국 재무부 리포트를 보면, 중국은 지난해 6월 말 현재 1조3500억 달러(약 1449조9000억 원)의 미국 채권 자산을 갖고 있었다. 이는 유럽연합(EU)의 2조7500억 달러에 비해 상당히 적은 금액이다. 중국이 소유한 미국 자산을 보면 2013년 1조7350억 달러에서 2017년 예상치인 1조5400억 달러로 줄었다. 중국 처지에서는 미국 자산을 사들여 낮은 위안화를 유지해야 할 이유가 더는 없는 것이다. 위안화 가격을 낮게 유지해 수출을 늘리기보다 위안화 가격을 안정적으로 유지해 자본 이탈을 막는 것에 우선순위를 두고 있다는 의미다. 여기에 더해 트럼프 정부로부터 환율조작을 한다는 의심을 받고 싶지 않은 이유도 있으리라 본다.

트럼프 정책의 계산된 행위

다섯째, 2014년 이후 미국 달러는 평가절상될 만큼 됐다는 기술적 견해를 가진 투자자가 시장에 많이 있기 때문이다. ‘그래프2’는 2008년부터 올해 4월까지 주요 국가 통화 대비 달러 인덱스다.이외에도 세계 투자자는 너무도 많은 이유로 미국 달러를 선호하지 않는다. 어떤 이유들은 서로 상반되는 추론을 가지기도 한다. 트럼프 대통령의 왔다 갔다 하는 정책 발언 역시 미국 자산의 신뢰를 떨어뜨리는 결과를 가져올 수밖에 없다. 그런데 이것이 혹시 미국 달러를 낮게 유지해 수출을 늘리려는 트럼프 정책의 계산된 행위는 아닐까.

미국 이자율이 올라가는데 달러가 강하지 않은 이유가 무엇이든 이 두 가지 현상이 동시에 나타나는 것은 이머징 국가 처지에서는 별로 좋은 일이 아니다. 짐작하겠지만, 미국 이자율이 이머징 국가의 이자율보다 높으면 이머징 국가의 자금이 빠져나갈 가능성이 높다. 물론 많은 투자자가 이머징 국가의 성장을 예상한다면 자금 이탈 정도는 약해질 수 있다. 반면 미국 달러를 자산으로 소유한 투자자는 이머징 국가의 자산이 아무리 성장성을 지녔다 해도 투자를 머뭇거릴 수 있다. 이머징 국가의 자산에 투자해 수익을 내더라도, 결국 나중에는 외환에서 손실을 볼 가능성이 있기 때문이다. 환율이 강세로 돌아서면 이머징 국가 상품의 가격 경쟁력이 하락해 실물경제 수출에도 나쁜 영향을 미치게 된다.

•전 헤지펀드 퀀타비움캐피탈 최고투자책임자

•전 Citi 뉴욕 본사 G10 시스템트레이딩헤드

•전 J.P.Morgan 뉴욕 본사 채권시스템트레이딩헤드

•전 Barclays Global Investors 채권 리서치 오피서

•전 Allianz Dresdner Asset Management 헤지펀드 리서치헤드