돈을 버는 방식에는 크게 두 가지가 있다. 일해서 버느냐, 아니면 보유자산을 통해 버느냐. 이 둘은 나눠서 봐야 하는데, 돈을 벌어들이는 시스템이 다르기 때문이다. 연봉이나 매출처럼 소득은 그야말로 일해서 번 돈이다. 반면 자산에서 발생하는 수익은 노동이 아닌 보유하고 있는 주식이나 부동산 같은 것에서 나온다. 개인 차원에서 이상적인 형태는 노동 능력이 있을 때 소득을 늘리고, 이 돈을 밑천으로 자산을 매입한 후 나이 들어서는 그 자산에서 나오는 현금 흐름으로 생활하는 것이다.

일본의 해외투자소득, 한국의 14배

이런 원리는 국가적으로도 크게 다르지 않다. 여기 두 나라가 있다. 한 나라는 열심히 반도체, TV, 자동차 등을 만들어 수출했다. 2014년에는 927억 달러(약 105조 원) 무역 흑자를 기록했다. 이는 세계적으로 열 손가락에 들어가는 수치다. 반면 다른 한 나라는 550억 달러(약 62조4000억 원) 무역 적자를 봤다. 수출한 것보다 수입한 것이 더 많았던 셈이다. 그런데 이 나라는 그동안 벌어놓은 돈으로 다른 나라의 주식이나 부동산 등에 투자해놓았다. 거기서 나오는 이자와 배당 소득이 1500억 달러(약 170조 원)에 달했다. 무역 흑자를 기록한 나라는 물건 잘 만드는 데만 열중하고 해외투자에는 적극적이지 않아 106억 달러의 해외투자 수익만 올렸을 뿐이다. 두 나라의 무역수지와 해외투자소득수지를 합치면, 한 나라는 1033억 달러(927억+106억 달러)이고, 다른 나라는 950억 달러(1500억-550억 달러)가 된다. 약 80억 달러 차이에 불과하다. 이 두 나라는 한국과 일본이다. 이런 모습을 두고, 일본인이 노동에 대한 올바른 가치 없이 투자에만 열을 올린다고 말할 수 있을까.

만일 인간이 계속 급여를 받는 일자리를 늙어 죽기 전날까지 가질 수 있다면, 굳이 투자를 할 필요가 없다. 한 나라가 끊임없이 성장하고 혁신해 지속적으로 일자리를 만들고 고성장을 구가할 수 있다면, 해외에 투자할 필요가 없다. 혁신에 의한 생산성 증가를 바탕으로 쉼 없이 성장하는 것은 모든 경제학자나 경영학자가 입버릇처럼 추앙하는 자명한 진리이지만 역사적으로 그런 나라는 없었다. 인생사에 굴곡이 있듯이 경제 발전 과정에도 깊은 계곡과 정상이 있는 법이다.

사회적으로 보면, 투자는 자본의 효율성을 높이기 위한 행동이다. 잃어버린 20년 동안 일본이 보유 자본을 일본 국내에만 투자하지 않고, 생산성이 더 높고 성장 가능성이 높은 해외에 투자한 것은 자본 측면에서 매우 효율적인 행동이었다. 제조업체들이 임금이나 R&D(연구개발) 등의 핵심 경쟁력이 있는 곳으로 생산기지와 연구기지를 옮기는 것처럼 말이다.

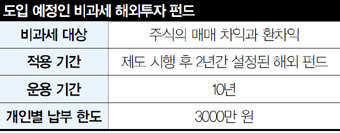

해외투자 펀드에 대한 비과세는 2007년 6월부터 2009년 말까지 1년 7개월 동안 실시된 적 있다. 이때는 자본의 효율성이란 측면보다 단기 수익을 노린 투자와 금융회사들의 마케팅으로 좋지 않은 기억을 투자자들에게 남겼다. 하지만 지금은 자본의 효율성 측면에서 바라봐야 하고, 적극적인 자산 배분도 필요하다.

해외펀드 투자의 가장 큰 걸림돌은 세금 문제다. 국내 주식형 펀드와 달리 매매 차익과 환차익에 대해 15.4%의 배당소득세를 내야 한다. 또한 해외 펀드로 2000만 원 이상 수익을 내면, 금융소득종합과세 대상자가 된다. 최악의 경우 41.8% 세금을 낼 수도 있다. 하지만 비과세 해외투자 펀드의 도입으로 세금 리스크는 상당히 줄어들 전망이다. 세금을 피할 수 있는 수단이 다양하게 확대됐기 때문이다.

비과세 해외투자 펀드 신설과 세금

세금 문제가 해결되면 남는 것은 해외투자에 대한 자산 배분이다. 자산 배분의 출발 지점은 세금이다. 해외투자 펀드는 철저하게 비과세나 저율 과세 상품을 이용하고, 국내 주식형 펀드는 일반 펀드로 가입하는 것이 바람직하다.

다음 단계는 해외투자 비중이다. 국내 자산과 해외 자산 비중을 어느 정도로 가져갈 것인가의 문제인데, 앞으로는 절반 정도 해외에 투자하는 것이 좋을 것 같다. 저성장 기조가 심해지고 고령화가 심화하면, 국내 자산시장의 역동성은 과거보다 많이 떨어질 개연성이 높기 때문이다.

해외투자는 우리 사회의 고령화를 대비하는 길이라는 점도 생각해볼 필요가 있다. 고령화로 일하는 사람이 적어지면, 그동안 모아놓은 돈으로 하여금 일을 많이 하게 해야 한다. 돈이 일을 많이 하기 위해서는, 즉 자본의 효율성을 높이기 위해서는 우리나라보다 더 역동성이 있는 곳에 투자해야 한다. 그래야 돈이 젊어진다. 국가는 늙어도 돈은 젊게 해야 한다.