‘주간동아’ 880호 글에 이어서 물리학자가 본 주식투자에 대한 이야기를 좀 더 해보자. 신문경제면에 기사 쓰는 기자들에게는 정말 죄송한 이야기지만, 주가 움직임에 대한 예측은 꾸준히 틀려왔다. 신문 경제면을 읽다 보면 다양한 분석 기사를 볼 수 있다. 미국의 이라크 침공 같은 큰일이 일어나도 어떤 때는 이상하게 주식시장에 별 변화가 없거나 심지어 주가가 오르기도 한다. 이럴 때 필자가 신문에서 본 흥미로운 분석은 전쟁 발발에 대한 ‘불확실성 해소’로 주가가 올랐다는 것이다. 격변 다음 날 신문기사는 주가가 떨어지면 당연히 그 격변 때문이고, 주가가 오르면 불확실성이 해소됐기 때문이라고 설명한다. 이런 분석 기사라면 물리학자도 쓰겠다. 경제 분석 혹은 예측하는 분들을 탓하는 게 아니다. 경제현상 자체가 대부분 본질상 예측이 불가능하다는 이야기다. 마치 지진 예측처럼, 그리고 미래 주가처럼.

잘되면 물리학과 교수를 그만두고 주식투자나 해서 돈을 벌어보겠다는 꿈을 갖고 주식시장 수익률에 대한 연구를 시작했다(그리고 결과는? 필자는 아직 대학교수다). 지난번 글에서 설명했듯, 주가에는 관성이 없어 과거 주가의 오르내림을 보고 미래 주가의 향방을 예측할 수 없다. 또한 기업의 장래 펀더멘털에 대한 정보 불확실성이 너무 커서 과거 기업 성과에 근거해 미래 주가를 예측하는 것도 어렵다.

단순한 전략으로 수익률 연구

일단 미래 시점의 주가는 예측 불가능하다는 것을 사실로 받아들이자. 그럼에도 ‘과거’ 주가에 적용했을 때 성공적인 주식투자 전략을 찾을 수 있지 않을까. 이에 대한 답을 찾고자, 미국과 우리나라 기업 수백 곳의 과거 주가 자료를 구해(과거의 매일 매일 주가는 누구나 무료로 다운받을 수 있다), 다음과 같은 정말 단순한 주식투자 전략을 상정한 뒤 컴퓨터 프로그램을 이용해 계산해봤다.

A. 오늘 주가가 며칠 전보다 p%보다 더 올랐으면 보유 주식 절반을 매도.

B. 오늘 주가가 며칠 전보다 q%보다 더 내렸으면 보유 현금 절반을 써서 매수.

필자가 컴퓨터를 이용해 적용한 이 주식투자 전략은 전문 펀드매니저들이 사용하는 전략에 비하면 비교도 할 수 없을 만큼 단순할 것이다. 이처럼 너무나도 단순한 전략을 사용해 수익률을 연구하는 것의 이점은 바로 사용 모형의 ‘단순성’에 있다. 즉 주식 매수/ 매도 결정에 관여하는 변수가 단지 두 개뿐(p와 q)이어서 엄청나게 다양한 경우에 대해 수익률을 계산해볼 수 있다. 또한 변수가 두 개보다 많아지면 이 글에 있는 것과 같은 수익률 그림을 그릴 수도 없다(우리가 사는 공간은 3차원이라 사람은 어쩔 수 없이 4차원 이상의 그림을 그릴 수 없고 설령 누가 그려서 보여줘도 이해할 수 없다).

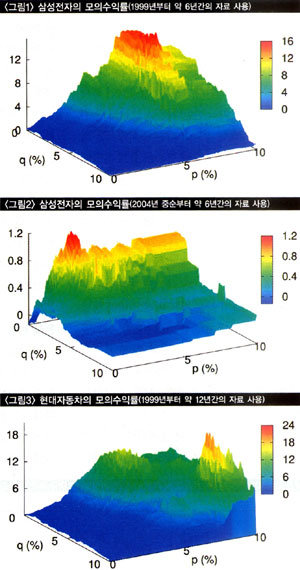

프로그램 얼개는 다음과 같다. 주식 하나를 고른다(예를 들어 삼성전자). 통 크게 10억 원을 투자한다(프로그램 안에서 투자액을 설정하는 것은 돈이 들지 않는다). 그러고는 주어진 p와 q 값을 가지고 위의 A와 B에 따라 주식 매도/ 매수를 반복한다. 마지막 날, 갖고 있는 주식을 현재 가격으로 모두 매도해 초기투자액 10억 원에 비해 수익이 얼마나 생겼는지 계산한다. 이와 같은 방법으로 삼성전자에 대한 엄청나게 다양한 경우의 p, q 값을 이용한 모의투자를 반복하고, 그 결과로 얻은 수익률을 그린 것이 ‘그림1’이다. 1999년 1월부터 2010년 10월 중순까지 약 3000거래일 중 앞부분 절반에 해당하는 약 1500일 동안 계산한 것이다. 위의 A, B에서 ‘며칠’에 해당하는 값으로 열흘을 사용했다. 울퉁불퉁한 산 같은 모습을 볼 수 있는데, 붉은색으로 표시한 높은 곳일수록 수익률이 높고, 파란색으로 표시한 부분은 수익률이 낮은 지점이다.

어디선가 많이 본 그림 같지 않은가. 지난번 글에서 언급한 쪽거리 모양 산 능선과 상당히 비슷하다. ‘그림1’의 수익률 모습이 쪽거리처럼 보이는 것의 의미는 높은 곳에 있다가도 발을 조금만 헛디디면 수익률이 하락한다는 뜻이다.

어디선가 많이 본 그림 같지 않은가. 지난번 글에서 언급한 쪽거리 모양 산 능선과 상당히 비슷하다. ‘그림1’의 수익률 모습이 쪽거리처럼 보이는 것의 의미는 높은 곳에 있다가도 발을 조금만 헛디디면 수익률이 하락한다는 뜻이다.

그래도 가만히 보면, 붉은색 커다란 높은 봉우리(수익률이 무려 1600%!)가 보인다. 바로 그 높은 봉우리에 해당하는 p와 q 값의 투자전략을 이용했다면(즉, 열흘 전 주가보다 6.4% 오르면 매도, 2.9% 내리면 매수를 계속 반복), 당연히 투자액의 16배라는 엄청난 수익을 6년도 안 되는 기간에 올릴 수 있었을 것이다. 놀랍지 않은가.

만약 이렇게 하면 된다는 사실을 누군가가 1999년에 알아서 이처럼 간단하게 오르면 팔고 내리면 사는 것을 6년 동안 했다면 정말 엄청난 수익을 낼 수 있었다. 언뜻 그럴 듯해 보이지만 현실적으로 가능한 것은 아니다. 이처럼 높은 수익을 내려면 사용해야 했을 바로 그 p와 q 값을 1999년 투자 시작 시점에 어떻게 미리 알 수 있었겠는가. ‘그림2’는 마찬가지의 모의투자를 2004년 중순부터 약 1500일 동안(즉, 전체 주식 자료 뒷부분 절반) 진행한 결과를 나타낸 수익률 모습이다.

과거 성공이 미래 보장 못해

먼저 주목할 것은 이 기간 최고 수익률은 기껏해야 120%라는 것이다. 이것도 물론 대단한 수익률이다. 연이율 14%에 해당하는. 게다가 이 기간에 우리나라 주식 시가총액이 반 토막이 된 전 세계 금융위기가 있었는데도 말이다. 그러나 필자에게 더욱 흥미로운 것은 바로 최고 수익률에 해당하는 산봉우리의 위치다. 이 기간 삼성전자의 최고 수익률은 열흘 전보다 2.6% 오르면 매도, 0.8% 내리면 매수한 경우에 얻을 수 있었는데, 그 값이 ‘그림1’의 봉우리 위치(6.4%, 2.9%)와 많이 다르다는 점에 주목해야 한다. 참고로 ‘그림1’에서 얻은 봉우리 위치에 해당하는 값을 ‘그림2’에서 찾아보면 수익률이 56%다.

위 ‘그림1, 2’의 비교에서 얻을 수 있는 결론은 주식 수익률이 투자 기간에 따라 많이 다르다는 것과 최고 수익률을 얻을 수 있는 주식투자 전략 또한 투자 기간이 지나면 달라진다는 것이다. 즉, 과거에 성공했던 주식투자 전략이 미래 성공을 보장할 수는 없다는 뜻이다!

‘그림3’은 마찬가지 방법을 12년 정도의 기간에 걸쳐 현대자동차에 적용해 구해본 수익률 모습이다. 현대자동차의 경우 최고 수익률이 무려 2100%였는데, 이 수익률을 주는 값은 각각 8.5%와 7.2%여서 삼성전자의 경우와는 또 다르다.

물론 필자가 살펴본 정말 단순한 모의투자 전략이 실제 투자전략에 비하면 너무나도 단순하다는 데 동의한다. 하지만 성공적인 투자전략은 시간에 따라 변한다는 것, 그리고 한 주식에 대해 성공한 전략이 다른 주식에서는 성공을 보장하지 못하다는 결론은 실제 상황에서도 일반적으로 타당할 것으로 믿는다.

앨버트 아인슈타인은 “Things should be as simple as possible, but not simpler”라고 말했다. 이 문장을 물리학자 처지에서 좀 더 자세히 설명해보면 ‘복잡한 현상을 설명하는 이론 혹은 모형은 가능한 한 단순해야 한다. 즉, 중요하지 않은 것은 버리고 버려 정말 단순한 기본 모형에서 출발해야 한다. 하지만 정도를 벗어나, 마치 목욕물과 함께 아기를 버리는 것처럼 가장 중요한 것까지 버리는 그런 정도의 극단적 단순화를 해서는 안 된다’가 될 것이다.

독자가 어느 정도 눈치 챘겠지만, 필자 같은 물리학자가 현실을 이해하려고 사용하는 이론 혹은 모형은 상당히 간단하다. 이러한 단순화는 아인슈타인도 경고한 지나친 단순화의 위험을 늘 염두에 둔다면, 복잡한 현상의 가장 중요한 고갱이를 이해하는 데 꼭 필요한 일이라 하겠다.

자, 앞에서 설명한 간단한 모의투자 결과를 통해 지난번 글과 마찬가지로 주식투자로 돈을 벌기는 정말 힘들다는 사실에 동의할 수 있을 것이다. 주가는 예측할 수도 없고, 또 과거에 성공했다고 미래의 성공이 보장되지 않으며, 한 주식에 대해 성공한 투자전략을 다른 주식에 적용할 수도 없다. 그렇다고 주식투자로 돈을 벌 수 없는 것은 아니다. 그럼 어떻게 하면 될까.

돈을 버는 장기보유전략

주식투자에서 누구나 쓸 수 있는, 그러나 거의 아무도 쓰지 않는 우리가 상상 가능한 가장 쉬운 주식투자 전략이 있다. 바로 ‘첫날 모든 자금을 동원해 주식을 매수하고, 투자 마지막 날 가지고 있는 모든 주식을 전량 매도’하는 것이다. 영어로 ‘buy and hold’라고 부르는 이 장기보유전략을 모든 주식에 적용한다면 그 수익률은 어떻게 될까.

주식투자에서 누구나 쓸 수 있는, 그러나 거의 아무도 쓰지 않는 우리가 상상 가능한 가장 쉬운 주식투자 전략이 있다. 바로 ‘첫날 모든 자금을 동원해 주식을 매수하고, 투자 마지막 날 가지고 있는 모든 주식을 전량 매도’하는 것이다. 영어로 ‘buy and hold’라고 부르는 이 장기보유전략을 모든 주식에 적용한다면 그 수익률은 어떻게 될까.

주가 자료를 가지고 있는 우리나라 500개 기업 가운데 회사를 택해 1999년 초 주식을 매수하고, 모든 주식을 2010년 10월 매도했다고 하자. 이러한 장기보유전략을 500개 기업 모두에 적용할 경우 얻을 수 있는 수익률 평균값은 320%였다(복리로 계산하면 연 13%). 즉, 필자가 1999년 1월 1억 원을 투자했다면, 2010년 10월에는 4억2000만 원이 됐다는 것이다(아, 그렇게 할걸! 아참, 1억 원이 없었지!).

마찬가지로 1983년부터 2004년까지 계속 미국 주식시장에 남아 있었다고 가정하고 100개 정도의 주식에 대해 같은 계산을 해보면 평균 4000% 수익률이 된다. 그동안 미국 물가상승률을 반영해도(그 기간 미국의 물가는 두 배가 뛰었다), 1983년 1만 달러를 투자했다면 20여 년 뒤에는 20만 달러가 됐을 것이다. 반면, 위험이 거의 없는 가장 안전한 자산이라 할 수 있는 미국 국채를 1984년 1만 달러어치 매수했다면 20여 년 뒤에는 2만 달러에 불과하게 된다.

지난번 글을 통해 주가지수인 코스피(KOSPI)는 일종의 평균이라고 이야기했다. 따라서 어떤 주식투자 전략이 성공적인지를 판단하려면 먼저 코스피와 비교해볼 일이다. 위에서 이야기한 12년 정도 기간에 우리나라 주식 500여 종목에 대해 장기보유투자 전략을 사용한 평균 수익률 320%를 같은 기간 코스피와 비교하면 어떨까. 펀드 평균 수익률이 장기적으로 코스피보다 못하다는 것을 생각하면(‘주간동아’ 880호 참조) 코스피 수익률은 아마도 320%보다 높지 않을까 생각할 수 있지만, 놀랍게도 이 기간 코스피 수익률은 220%에 불과했다! 사실 220% 수익률도 연평균 10% 이율에 해당하는 것이라 결코 작은 수익은 아니다.

코스피는 펀드의 평균 수익률보다 높은 수익률을 갖는다. 그런데 코스피보다 수익률이 더 높으면서도 정말로 쉬운 투자전략이 있다는 것이다. 예전 어른들은 돈이 생기면 장롱 안에 숨겨 놓았다. 이렇게 넣어둔 장롱 안 돈은 물가상승률을 생각하면 푼돈이나 마찬가지다. 그런데 여러 회사 주식을 사서 장롱 안에 넣어두면 높은 수익을 낼 수 있다는 말이 아닌가! 펀드 평균보다도 높고, 게다가 신기하게도 주식시장 평균이라 할 코스피보다 더 높은 수익을 낼 수 있다니!

독자가 잠에 빠질 위험을 무릅쓰고 설명을 좀 더 하자면, 코스피 주가지수는 각 회사의 시가총액합으로 계산하는데, 시가총액은 단순히 주가를 상장된 주식 수와 곱한 것이다. 그런데 어느 누구도 주식시장 전체의 현재 평균 가치를 이렇게 코스피 계산법으로 계산하는 방법만 평균값이고 다른 방법으로 계산하면 안 된다고 하는 사람은 없었으며, 그렇게 하면 안 된다는 법이 있는 것도 아니다.

누구라도 가능한 평균 계산공식

필자가 이야기하려는 것은 누구라도 주식시장 전체에 대한 일종의 ‘평균’ 계산 공식을 만들어볼 수 있다는 것이다. 예를 들어, 어떤 사람은 상장 주식 수에 상관없이 정말 단순하게 모든 주식의 1주 가격 평균을 생각할 수 있고, 다른 사람은 각 회사 주식의 시가총액을 사용한 제곱의 평균을 생각할 수 있다. 얼마든지 다른 방법이 가능하다. 모든 상장기업이 아니라 덩치가 큰(시가총액 상위 200개 기업) 기업만 골라서 시가총액 평균을 구하면? 그게 바로 코스피200이라는 지수다.

홍길동이란 사람이 지난해 주당 순수익 상위 50위부터 100위까지 기업의 현재 시가총액 세제곱에 자신의 매달 월급을 곱한 값의 평균으로 홍길동지수를 만들 수도 있고, 그 지수 수익률이 코스피보다 높을 수도 있다. 조금만 생각해보면, 어떤 주식에 얼마만큼씩 투자할지를 결정(포트폴리오의 구성)해 그 수익률을 계산한다는 것은 투자자가 자신만의 계산법으로 주식시장에 대한 평균값을 계산한다는 것과 같은 뜻이라고 볼 수 있다. 그리고 그 평균값이 코스피보다 수익률이 높을 수도 낮을 수도 있다. 왜? 코스피도 일종의 평균일 뿐이니까. 한 방법으로 계산한 평균값이 다른 방법으로 계산한 평균값보다 더 높거나 낮다고 신기할 것이 없다.

500개 기업의 12년 수익률 평균이 320%라는 것에 해당하는 주식투자 방법은 무엇일까. 즉, 어떻게 포트폴리오를 구성해야 320% 수익을 낼 수 있을까. 그건 예를 들어, 500억 원으로 투자를 시작하고 1999년 기업 주식을 매수할 때 500개 기업 하나하나의 주식을 1억 원어치씩 사는 것이다. 이렇게 1999년 초 주식투자를 시작해 2010년 모두 매도했다면 500억 원에 320%의 수익을 합해 2100억 원이 됐을 것이다.

사실 위에서 이야기하지는 않았지만, 12년간 320%라는 코스피보다 더 높은 수익률을 얻으려면 간과하지 말아야 할 요인이 있다. 즉, 12년 동안 없어지지 않은 회사의 12년 전체 기간에 대한 주가 자료가 있었으니까, 앞에서 얻은 결론을 엄밀하게 이야기하면 ‘12년 동안 없어지지 않은 회사의 평균 수익률이 코스피보다 높다’는 것이다.

12년간 320% 수익률

그런데 막상 1999년 투자 시작 시점에서 어떤 회사가 12년 동안 살아남을지를 어떻게 알겠는가. 이런 이유로 다시 계산한 결과가 ‘그림4’다. 2003년부터 매년 초 시가총액 상위 100위 이내 기업을 택해서 각 회사 주식을 똑같은 액수만큼 매수하고 그해 마지막 날 모두 매도한 경우의 평균 수익률을 코스피 수익률과 함께 그린 그림이다. 놀랍게도 대부분의 기간 이렇게 시가총액 상위 100위 이내 기업에 연초 매수, 연말 매도를 단순히 반복한 평균 수익률이 대부분의 기간 코스피보다 꾸준히 높았다는 것을 알 수 있다. 흥미롭게도 최근 2년간은 오히려 코스피 수익률이 더 높았지만.

이제 물리학자인 필자가 살펴본 성공적인 주식투자에 대한 글을 마무리해보자. 필자의 연구결과를 바탕으로 몇 가지 제안을 하면 다음과 같다.

1. 골치 아프게 생각할 것 없이, 주가지수에 연동된 인덱스 펀드에 투자할 것. 이렇게 하면 최소한 평균은 하는 것이고, 장기적으로는 일반적 펀드에 투자하는 것보다 수익률이 좋으리라 예측할 수 있다. 그래도 좀 스릴 있게 직접 투자를 원한다면 다음으로.

2. 예측하려 하지 말 것. 미래 주가는 아무도 모른다는 사실을 마음 편히 받아들이고, 신문 경제면에 실리는 예측 기사는 별자리로 보는 오늘의 운세 정도의 재미로만 읽을 것. 왜? 어차피 잘 안 맞으니까.

3. 보유 주식 주가를 일주일에 한 번 이상 확인하지 않을 자신이 있는 경우에만 주식투자를 시작할 것. 마찬가지로, 돈을 빌려 투자하지 말 것. 아무리 적은 액수라도 이 정도 돈은 있으나 없으나, 내 미래의 생은 마찬가지라는 금액 정도만 투자할 것.

4. 가장 중요한 포인트. 20~30년간 망하지 않을 회사 주식을 사서 장기보유할 것. 어떻게 망하지 않을 회사라는 것을 알 수 있을까. 그런 것은 물리학자인 필자는 모르지만 시가총액 상위 기업이 1년 안에 망할 가능성은 별로 크지 않다는 정도가 힌트가 될 듯.

자, 물리학자의 제안에 따라 이처럼 주식을 사서 장롱 안에 넣고 오래 기다리면 누구나 부자가 될 수 있을까. 확실히 말씀드릴 수 있는 것은 지금까지 상당 기간 계속 그래왔다는 것이다. 그렇다고 앞으로도 계속 그럴까. 글쎄, 그건 필자도 모른다. 필자가 여러 번 말씀드리지 않았나. 미래 경제현상은 예측할 수 없다고.

맨해튼 섬을 판 인디언이 그 수십 달러를 당시 시가총액 상위 기업(즉, 최소한 몇 년은 망하지 않을 회사)에 같은 액수만큼 분산 투자하고, 이후 몇 년에 한 번씩만 시가총액 상위 리스트를 보고 투자 기업을 조금씩 바꿨다면? 그 인디언 자손들은 지금쯤 모두 월가(街)의 큰손이 됐을 것이다.

잘되면 물리학과 교수를 그만두고 주식투자나 해서 돈을 벌어보겠다는 꿈을 갖고 주식시장 수익률에 대한 연구를 시작했다(그리고 결과는? 필자는 아직 대학교수다). 지난번 글에서 설명했듯, 주가에는 관성이 없어 과거 주가의 오르내림을 보고 미래 주가의 향방을 예측할 수 없다. 또한 기업의 장래 펀더멘털에 대한 정보 불확실성이 너무 커서 과거 기업 성과에 근거해 미래 주가를 예측하는 것도 어렵다.

단순한 전략으로 수익률 연구

일단 미래 시점의 주가는 예측 불가능하다는 것을 사실로 받아들이자. 그럼에도 ‘과거’ 주가에 적용했을 때 성공적인 주식투자 전략을 찾을 수 있지 않을까. 이에 대한 답을 찾고자, 미국과 우리나라 기업 수백 곳의 과거 주가 자료를 구해(과거의 매일 매일 주가는 누구나 무료로 다운받을 수 있다), 다음과 같은 정말 단순한 주식투자 전략을 상정한 뒤 컴퓨터 프로그램을 이용해 계산해봤다.

A. 오늘 주가가 며칠 전보다 p%보다 더 올랐으면 보유 주식 절반을 매도.

B. 오늘 주가가 며칠 전보다 q%보다 더 내렸으면 보유 현금 절반을 써서 매수.

필자가 컴퓨터를 이용해 적용한 이 주식투자 전략은 전문 펀드매니저들이 사용하는 전략에 비하면 비교도 할 수 없을 만큼 단순할 것이다. 이처럼 너무나도 단순한 전략을 사용해 수익률을 연구하는 것의 이점은 바로 사용 모형의 ‘단순성’에 있다. 즉 주식 매수/ 매도 결정에 관여하는 변수가 단지 두 개뿐(p와 q)이어서 엄청나게 다양한 경우에 대해 수익률을 계산해볼 수 있다. 또한 변수가 두 개보다 많아지면 이 글에 있는 것과 같은 수익률 그림을 그릴 수도 없다(우리가 사는 공간은 3차원이라 사람은 어쩔 수 없이 4차원 이상의 그림을 그릴 수 없고 설령 누가 그려서 보여줘도 이해할 수 없다).

프로그램 얼개는 다음과 같다. 주식 하나를 고른다(예를 들어 삼성전자). 통 크게 10억 원을 투자한다(프로그램 안에서 투자액을 설정하는 것은 돈이 들지 않는다). 그러고는 주어진 p와 q 값을 가지고 위의 A와 B에 따라 주식 매도/ 매수를 반복한다. 마지막 날, 갖고 있는 주식을 현재 가격으로 모두 매도해 초기투자액 10억 원에 비해 수익이 얼마나 생겼는지 계산한다. 이와 같은 방법으로 삼성전자에 대한 엄청나게 다양한 경우의 p, q 값을 이용한 모의투자를 반복하고, 그 결과로 얻은 수익률을 그린 것이 ‘그림1’이다. 1999년 1월부터 2010년 10월 중순까지 약 3000거래일 중 앞부분 절반에 해당하는 약 1500일 동안 계산한 것이다. 위의 A, B에서 ‘며칠’에 해당하는 값으로 열흘을 사용했다. 울퉁불퉁한 산 같은 모습을 볼 수 있는데, 붉은색으로 표시한 높은 곳일수록 수익률이 높고, 파란색으로 표시한 부분은 수익률이 낮은 지점이다.

그래도 가만히 보면, 붉은색 커다란 높은 봉우리(수익률이 무려 1600%!)가 보인다. 바로 그 높은 봉우리에 해당하는 p와 q 값의 투자전략을 이용했다면(즉, 열흘 전 주가보다 6.4% 오르면 매도, 2.9% 내리면 매수를 계속 반복), 당연히 투자액의 16배라는 엄청난 수익을 6년도 안 되는 기간에 올릴 수 있었을 것이다. 놀랍지 않은가.

만약 이렇게 하면 된다는 사실을 누군가가 1999년에 알아서 이처럼 간단하게 오르면 팔고 내리면 사는 것을 6년 동안 했다면 정말 엄청난 수익을 낼 수 있었다. 언뜻 그럴 듯해 보이지만 현실적으로 가능한 것은 아니다. 이처럼 높은 수익을 내려면 사용해야 했을 바로 그 p와 q 값을 1999년 투자 시작 시점에 어떻게 미리 알 수 있었겠는가. ‘그림2’는 마찬가지의 모의투자를 2004년 중순부터 약 1500일 동안(즉, 전체 주식 자료 뒷부분 절반) 진행한 결과를 나타낸 수익률 모습이다.

과거 성공이 미래 보장 못해

먼저 주목할 것은 이 기간 최고 수익률은 기껏해야 120%라는 것이다. 이것도 물론 대단한 수익률이다. 연이율 14%에 해당하는. 게다가 이 기간에 우리나라 주식 시가총액이 반 토막이 된 전 세계 금융위기가 있었는데도 말이다. 그러나 필자에게 더욱 흥미로운 것은 바로 최고 수익률에 해당하는 산봉우리의 위치다. 이 기간 삼성전자의 최고 수익률은 열흘 전보다 2.6% 오르면 매도, 0.8% 내리면 매수한 경우에 얻을 수 있었는데, 그 값이 ‘그림1’의 봉우리 위치(6.4%, 2.9%)와 많이 다르다는 점에 주목해야 한다. 참고로 ‘그림1’에서 얻은 봉우리 위치에 해당하는 값을 ‘그림2’에서 찾아보면 수익률이 56%다.

위 ‘그림1, 2’의 비교에서 얻을 수 있는 결론은 주식 수익률이 투자 기간에 따라 많이 다르다는 것과 최고 수익률을 얻을 수 있는 주식투자 전략 또한 투자 기간이 지나면 달라진다는 것이다. 즉, 과거에 성공했던 주식투자 전략이 미래 성공을 보장할 수는 없다는 뜻이다!

‘그림3’은 마찬가지 방법을 12년 정도의 기간에 걸쳐 현대자동차에 적용해 구해본 수익률 모습이다. 현대자동차의 경우 최고 수익률이 무려 2100%였는데, 이 수익률을 주는 값은 각각 8.5%와 7.2%여서 삼성전자의 경우와는 또 다르다.

물론 필자가 살펴본 정말 단순한 모의투자 전략이 실제 투자전략에 비하면 너무나도 단순하다는 데 동의한다. 하지만 성공적인 투자전략은 시간에 따라 변한다는 것, 그리고 한 주식에 대해 성공한 전략이 다른 주식에서는 성공을 보장하지 못하다는 결론은 실제 상황에서도 일반적으로 타당할 것으로 믿는다.

앨버트 아인슈타인은 “Things should be as simple as possible, but not simpler”라고 말했다. 이 문장을 물리학자 처지에서 좀 더 자세히 설명해보면 ‘복잡한 현상을 설명하는 이론 혹은 모형은 가능한 한 단순해야 한다. 즉, 중요하지 않은 것은 버리고 버려 정말 단순한 기본 모형에서 출발해야 한다. 하지만 정도를 벗어나, 마치 목욕물과 함께 아기를 버리는 것처럼 가장 중요한 것까지 버리는 그런 정도의 극단적 단순화를 해서는 안 된다’가 될 것이다.

독자가 어느 정도 눈치 챘겠지만, 필자 같은 물리학자가 현실을 이해하려고 사용하는 이론 혹은 모형은 상당히 간단하다. 이러한 단순화는 아인슈타인도 경고한 지나친 단순화의 위험을 늘 염두에 둔다면, 복잡한 현상의 가장 중요한 고갱이를 이해하는 데 꼭 필요한 일이라 하겠다.

자, 앞에서 설명한 간단한 모의투자 결과를 통해 지난번 글과 마찬가지로 주식투자로 돈을 벌기는 정말 힘들다는 사실에 동의할 수 있을 것이다. 주가는 예측할 수도 없고, 또 과거에 성공했다고 미래의 성공이 보장되지 않으며, 한 주식에 대해 성공한 투자전략을 다른 주식에 적용할 수도 없다. 그렇다고 주식투자로 돈을 벌 수 없는 것은 아니다. 그럼 어떻게 하면 될까.

돈을 버는 장기보유전략

주가 자료를 가지고 있는 우리나라 500개 기업 가운데 회사를 택해 1999년 초 주식을 매수하고, 모든 주식을 2010년 10월 매도했다고 하자. 이러한 장기보유전략을 500개 기업 모두에 적용할 경우 얻을 수 있는 수익률 평균값은 320%였다(복리로 계산하면 연 13%). 즉, 필자가 1999년 1월 1억 원을 투자했다면, 2010년 10월에는 4억2000만 원이 됐다는 것이다(아, 그렇게 할걸! 아참, 1억 원이 없었지!).

마찬가지로 1983년부터 2004년까지 계속 미국 주식시장에 남아 있었다고 가정하고 100개 정도의 주식에 대해 같은 계산을 해보면 평균 4000% 수익률이 된다. 그동안 미국 물가상승률을 반영해도(그 기간 미국의 물가는 두 배가 뛰었다), 1983년 1만 달러를 투자했다면 20여 년 뒤에는 20만 달러가 됐을 것이다. 반면, 위험이 거의 없는 가장 안전한 자산이라 할 수 있는 미국 국채를 1984년 1만 달러어치 매수했다면 20여 년 뒤에는 2만 달러에 불과하게 된다.

지난번 글을 통해 주가지수인 코스피(KOSPI)는 일종의 평균이라고 이야기했다. 따라서 어떤 주식투자 전략이 성공적인지를 판단하려면 먼저 코스피와 비교해볼 일이다. 위에서 이야기한 12년 정도 기간에 우리나라 주식 500여 종목에 대해 장기보유투자 전략을 사용한 평균 수익률 320%를 같은 기간 코스피와 비교하면 어떨까. 펀드 평균 수익률이 장기적으로 코스피보다 못하다는 것을 생각하면(‘주간동아’ 880호 참조) 코스피 수익률은 아마도 320%보다 높지 않을까 생각할 수 있지만, 놀랍게도 이 기간 코스피 수익률은 220%에 불과했다! 사실 220% 수익률도 연평균 10% 이율에 해당하는 것이라 결코 작은 수익은 아니다.

코스피는 펀드의 평균 수익률보다 높은 수익률을 갖는다. 그런데 코스피보다 수익률이 더 높으면서도 정말로 쉬운 투자전략이 있다는 것이다. 예전 어른들은 돈이 생기면 장롱 안에 숨겨 놓았다. 이렇게 넣어둔 장롱 안 돈은 물가상승률을 생각하면 푼돈이나 마찬가지다. 그런데 여러 회사 주식을 사서 장롱 안에 넣어두면 높은 수익을 낼 수 있다는 말이 아닌가! 펀드 평균보다도 높고, 게다가 신기하게도 주식시장 평균이라 할 코스피보다 더 높은 수익을 낼 수 있다니!

독자가 잠에 빠질 위험을 무릅쓰고 설명을 좀 더 하자면, 코스피 주가지수는 각 회사의 시가총액합으로 계산하는데, 시가총액은 단순히 주가를 상장된 주식 수와 곱한 것이다. 그런데 어느 누구도 주식시장 전체의 현재 평균 가치를 이렇게 코스피 계산법으로 계산하는 방법만 평균값이고 다른 방법으로 계산하면 안 된다고 하는 사람은 없었으며, 그렇게 하면 안 된다는 법이 있는 것도 아니다.

누구라도 가능한 평균 계산공식

필자가 이야기하려는 것은 누구라도 주식시장 전체에 대한 일종의 ‘평균’ 계산 공식을 만들어볼 수 있다는 것이다. 예를 들어, 어떤 사람은 상장 주식 수에 상관없이 정말 단순하게 모든 주식의 1주 가격 평균을 생각할 수 있고, 다른 사람은 각 회사 주식의 시가총액을 사용한 제곱의 평균을 생각할 수 있다. 얼마든지 다른 방법이 가능하다. 모든 상장기업이 아니라 덩치가 큰(시가총액 상위 200개 기업) 기업만 골라서 시가총액 평균을 구하면? 그게 바로 코스피200이라는 지수다.

홍길동이란 사람이 지난해 주당 순수익 상위 50위부터 100위까지 기업의 현재 시가총액 세제곱에 자신의 매달 월급을 곱한 값의 평균으로 홍길동지수를 만들 수도 있고, 그 지수 수익률이 코스피보다 높을 수도 있다. 조금만 생각해보면, 어떤 주식에 얼마만큼씩 투자할지를 결정(포트폴리오의 구성)해 그 수익률을 계산한다는 것은 투자자가 자신만의 계산법으로 주식시장에 대한 평균값을 계산한다는 것과 같은 뜻이라고 볼 수 있다. 그리고 그 평균값이 코스피보다 수익률이 높을 수도 낮을 수도 있다. 왜? 코스피도 일종의 평균일 뿐이니까. 한 방법으로 계산한 평균값이 다른 방법으로 계산한 평균값보다 더 높거나 낮다고 신기할 것이 없다.

500개 기업의 12년 수익률 평균이 320%라는 것에 해당하는 주식투자 방법은 무엇일까. 즉, 어떻게 포트폴리오를 구성해야 320% 수익을 낼 수 있을까. 그건 예를 들어, 500억 원으로 투자를 시작하고 1999년 기업 주식을 매수할 때 500개 기업 하나하나의 주식을 1억 원어치씩 사는 것이다. 이렇게 1999년 초 주식투자를 시작해 2010년 모두 매도했다면 500억 원에 320%의 수익을 합해 2100억 원이 됐을 것이다.

사실 위에서 이야기하지는 않았지만, 12년간 320%라는 코스피보다 더 높은 수익률을 얻으려면 간과하지 말아야 할 요인이 있다. 즉, 12년 동안 없어지지 않은 회사의 12년 전체 기간에 대한 주가 자료가 있었으니까, 앞에서 얻은 결론을 엄밀하게 이야기하면 ‘12년 동안 없어지지 않은 회사의 평균 수익률이 코스피보다 높다’는 것이다.

12년간 320% 수익률

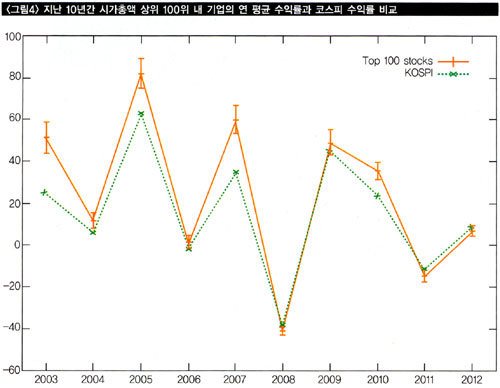

그런데 막상 1999년 투자 시작 시점에서 어떤 회사가 12년 동안 살아남을지를 어떻게 알겠는가. 이런 이유로 다시 계산한 결과가 ‘그림4’다. 2003년부터 매년 초 시가총액 상위 100위 이내 기업을 택해서 각 회사 주식을 똑같은 액수만큼 매수하고 그해 마지막 날 모두 매도한 경우의 평균 수익률을 코스피 수익률과 함께 그린 그림이다. 놀랍게도 대부분의 기간 이렇게 시가총액 상위 100위 이내 기업에 연초 매수, 연말 매도를 단순히 반복한 평균 수익률이 대부분의 기간 코스피보다 꾸준히 높았다는 것을 알 수 있다. 흥미롭게도 최근 2년간은 오히려 코스피 수익률이 더 높았지만.

이제 물리학자인 필자가 살펴본 성공적인 주식투자에 대한 글을 마무리해보자. 필자의 연구결과를 바탕으로 몇 가지 제안을 하면 다음과 같다.

1. 골치 아프게 생각할 것 없이, 주가지수에 연동된 인덱스 펀드에 투자할 것. 이렇게 하면 최소한 평균은 하는 것이고, 장기적으로는 일반적 펀드에 투자하는 것보다 수익률이 좋으리라 예측할 수 있다. 그래도 좀 스릴 있게 직접 투자를 원한다면 다음으로.

2. 예측하려 하지 말 것. 미래 주가는 아무도 모른다는 사실을 마음 편히 받아들이고, 신문 경제면에 실리는 예측 기사는 별자리로 보는 오늘의 운세 정도의 재미로만 읽을 것. 왜? 어차피 잘 안 맞으니까.

3. 보유 주식 주가를 일주일에 한 번 이상 확인하지 않을 자신이 있는 경우에만 주식투자를 시작할 것. 마찬가지로, 돈을 빌려 투자하지 말 것. 아무리 적은 액수라도 이 정도 돈은 있으나 없으나, 내 미래의 생은 마찬가지라는 금액 정도만 투자할 것.

4. 가장 중요한 포인트. 20~30년간 망하지 않을 회사 주식을 사서 장기보유할 것. 어떻게 망하지 않을 회사라는 것을 알 수 있을까. 그런 것은 물리학자인 필자는 모르지만 시가총액 상위 기업이 1년 안에 망할 가능성은 별로 크지 않다는 정도가 힌트가 될 듯.

자, 물리학자의 제안에 따라 이처럼 주식을 사서 장롱 안에 넣고 오래 기다리면 누구나 부자가 될 수 있을까. 확실히 말씀드릴 수 있는 것은 지금까지 상당 기간 계속 그래왔다는 것이다. 그렇다고 앞으로도 계속 그럴까. 글쎄, 그건 필자도 모른다. 필자가 여러 번 말씀드리지 않았나. 미래 경제현상은 예측할 수 없다고.

맨해튼 섬을 판 인디언이 그 수십 달러를 당시 시가총액 상위 기업(즉, 최소한 몇 년은 망하지 않을 회사)에 같은 액수만큼 분산 투자하고, 이후 몇 년에 한 번씩만 시가총액 상위 리스트를 보고 투자 기업을 조금씩 바꿨다면? 그 인디언 자손들은 지금쯤 모두 월가(街)의 큰손이 됐을 것이다.

![[영상] “이차전지 질적 성장 이끌 실리콘 음극재 기업 주목할 만”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/6626ea62187ed2738276.jpg)