제52회 ‘저축의 날’ 행사가 10월 27일 오전 한국프레스센터 국제회의장에서 개최됐다.

지금까지 개인 차원에서 마이너스 저축률이 존재했지만 국가 차원에서는 보기 어려웠다. 특히 선진국 클럽이라 하는 경제협력개발기구(OECD) 회원국 가운데 마이너스 저축률을 보인 예는 거의 없었다. 그런데 저축률이 마이너스로 떨어진 국가가 나타났는데, 바로 일본이다.

고령화 심화할수록 저축률 떨어져

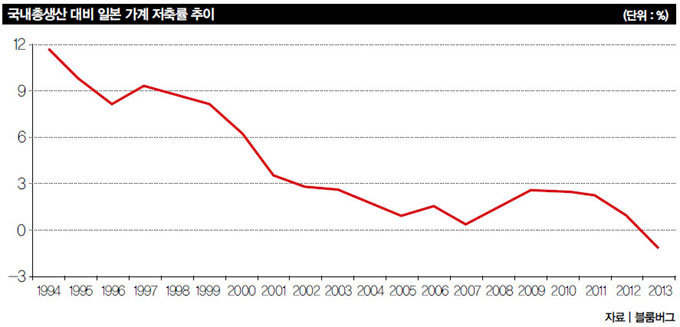

일본 내각부 발표에 따르면 2013년 일본 가계 저축률은 사상 처음으로 마이너스를 기록했다(그래프 참조). 통계 비교가 가능한 1955년 이후 처음 있는 일이라고 한다. 일본도 과거에는 ‘저축 대국(大國)’이라 부를 정도로 저축률이 높은 국가였다. 1981~90년 평균 가계 저축률이 13.7%를 기록했고 ‘잃어버린 20년’의 첫 10년(1991~2000) 동안에는 10%를 넘나들었다. 그러나 2000년대 들어서면서 저축률이 더 떨어지기 시작했고, 급기야 마이너스를 기록하게 된 것이다.

일본 저축률에서 우리가 특히 관심을 가져야 할 부분은 ‘고령화와 저축률의 관계’다. 일본은 2006년 국민 5명 가운데 1명이 65세 이상인 초고령사회에 진입했다. 이때도 저축률은 플러스였다. 일본 노인들은 받은 연금을 아껴 저축을 했다. 하지만 고령화가 심화하자 저축률이 더 떨어지기 시작했다. 통상 은퇴 전반기(60~74세)까지는 일하는 노년층이 많기 때문에 연금 외에도 다른 수입이 있다. 그러나 후반기(75세 이후)로 가면 사정이 달라진다. 후반기부터는 일자리를 유지하기 어려워지는 등 고용의 양과 질이 모두 나빠진다. 그리고 이들은 대개 무직자다. 그동안 벌어놓은 자산을 처분하거나, 연금에 의존해 살거나, 자녀나 인척으로부터 도움을 받아야 한다. 따라서 전체 인구에서 고령자, 특히 후기 고령자 비중이 높아질수록 국가 차원의 저축률도 그에 비례해 줄어들 수밖에 없다.

일부 전문가는 일본의 마이너스 저축률을 크게 우려하고 있다. 일본 정부는 세계에서 가장 빚이 많은 나라다. 정부가 빚이 많다는 것은 국채(國債)를 많이 발행했다는 의미다. 당연히 누군가 이 채권을 사줘야 한다. 일본은 그동안 국채를 일본 내에서 대부분 소화했다. 일본 국민이 저축한 돈으로 이 국채를 사들였다. 다른 나라와 달리 일본 정부의 주머니 사정이 좋지 않음에도 재정위기가 오지 않는 이유가 여기 있다.

PIGS(포르투갈, 이탈리아, 그리스, 스페인의 앞글자를 조합해 만든 신조어)로 표현되는 일부 남유럽이나 과거 라틴아메리카 국가는 외국인 투자자들이 국채를 많이 보유하고 있다. 외국인 투자자는 투자할 국가의 재정이 나빠지면 굳이 들고 갈 이유가 없다. 매도하고 떠나는 것이 차라리 낫다. 하지만 국내 투자자는 사정이 다르다. 어차피 삶의 터전이 국내이고, 정부가 원금과 이자를 지급 보증하기 때문에 굳이 외국인 투자자처럼 처분할 필요가 없다. 정부가 빚이 많아도 그 채권의 소유주가 외국인인지, 국내 투자자인지에 따라 형편이 달라지는 것이다. 그런데 일본 저축률이 마이너스를 기록했다는 것은 일본 국채의 소화 능력이 줄어들었다는 것을 의미한다. 여기서 비관적인 시나리오를 그려보자. 국채가 필요한 만큼 팔리지 않으면, 다시 말해 사줄 자금이 줄어들면 채권 가격은 떨어진다. 채권 가격과 금리는 반대로 움직이므로 가격 하락은 금리 상승을 의미한다. 금리 상승은 또다시 정부 부채의 이자 부담 증가로 이어진다. 그러면 정부는 더욱 엄격한 지출정책을 펼쳐야 하고, 세금도 더 걷어야 한다.

일본의 경험이 우리에게 의미하는 바는 무엇일까. 우리나라 가계 저축률은 2000년대 들어 평균 3%를 보이고 있다. 현재 우리나라의 고령화 속도는 세계에서 가장 빠르다. 그러나 아직까지는 은퇴 후반기에 접어든 연령층이 적은 편이다. 시간 여유는 있다. 하지만 문제는 저축률이 증가하기 어렵다는 점이다. 소득 증가가 어렵고, 높은 주거비 등으로 지출을 줄이기도 쉽지 않다. 그렇다면 보유 자산의 효율성과 수익성을 높이는 게 유력한 대안일 수밖에 없다. 저축으로 돈을 모으는 방식에서 벌어놓은 돈을 활용하는 쪽으로 패러다임을 전환해야 하는 것이다. 이를 위해서는 저축에서 ‘투자’와 ‘자산배분’으로 방향을 확 바꿔야 한다.

한 국가에 쌓아놓은 자산은 투자 관점에서 보면 자본이라고도 할 수 있다. 자본의 효율성은 혁신과 성장에서 나온다. 투하된 자본은 혁신과 성장을 만들어내는 곳으로 가야 한다. 그러나 현재 우리나라는 저성장 국면에 접어들었고, 기업가들의 혁신도 과거보다 많이 줄고 있다. 혁신적인 분야, 성장하는 분야에 자본을 투입하려면 어쩔 수 없이 해외로 눈을 돌릴 필요가 있다. 물론 국내에서도 성장과 혁신을 달성하는 분야나 기업이 있다면 여기에도 자본 투하가 이뤄져야 한다.

현재 우리나라의 자산 구성을 보면 여전히 부동산과 예금의 비중이 높은 편이다. 부동산 비중은 70%대이고, 금융자산 가운데 절반가량이 예금과 현금성 자산이다. 미국이나 일본 등 다른 나라에 비해 너무 높다. 물론 이런 자산 구성이 하루아침에 상전벽해 식으로 바뀔 수는 없다. 그러나 고령화가 심화할수록 그 과정에서 일시적으로 저축률이 증가하는 경우가 있겠지만, 장기적으로 저축 여력은 줄어들 수밖에 없다는 것은 자명한 현실이다.

2008년 금융위기 이후 우리는 전혀 새로운 경제 현상들을 목도하고 있다. 마이너스 금리가 등장하고, 마이너스 저축률이 나타나고 있다. 현재 경제학 교과서에 실려 있는 현상들이 아니다. 새로운 현상을 보기 위해서는 단절의 시각이 필요하다. 어느 누구도 미래를 확신할 수는 없지만 새로운 현상이 우리 앞에 있는 것만은 분명하다. 10월 27일은 52번째 ‘저축의 날’(매해 10월 마지막 화요일)이었다. 저축의 날이 갖는 본래적 의미가 퇴색할 날도 얼마 남지 않은 듯하다.