![[지호영 기자]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5c/5c/e1/fd/5c5ce1fd1c8fd2738de6.jpg)

[지호영 기자]

이보다 한 단계 업그레이드된 것이 가치투자다. 기업의 내재가치를 분석해 현 주가보다 저평가돼 있으면 싸게 샀다 적정가에 달하면 파는 것이다. 잘되면 가장 이상적인 투자법이다. 가치투자의 전설 워런 버핏처럼 말이다. 그러나 개인투자자가 기업 분석을 하기엔 지식이 부족하고, 기업 탐방 등을 하기엔 시간이 부족하다. 장기적인 가치투자가 분명 좋긴 하지만 개인투자자가 도전하기에는 벽이 높다.

그렇다면 개인투자자에게 좋은 대안이 없는 것일까. 국내에는 최근 ‘퀀트(계량)투자’ 바람이 불고 있다. 문병로 서울대 컴퓨터공학과 교수가 ‘알고리즘 투자’ ‘퀀트투자’를 표방하며 운용 중인 ‘옵투스자산운용’이 높은 수익률을 기록하면서 더욱 관심이 커지고 있다.

‘퀀트투자’는 통계적으로 확인된 정량적 지표에 따라 기계적으로 투자하는 방법이다. 주관적 판단을 완전히 배제한다는 점이 가치투자와 다르다. 통계 숫자 등을 운운하니 역시 개인투자자는 접근하기 어려운 게 아닐까. 최근 발간된 ‘실전 퀀트투자’(이레미디어)는 퀀트투자의 개념부터 모의투자(백테스트·Backtest) 사례까지 제시하며 퀀트투자가 개인투자자에게 가장 적합한 투자법임을 보여주고 있다. 저자는 현직 증권맨. 유안타증권 메가센터잠실에서 PB로 일하는 홍용찬(40) 씨를 지난달 하순 그의 사무실에서 만났다.

주관적 판단 완전 배제해 누적수익률 162%

먼저 숫자부터 알려주는 것이 ‘퀀트투자’에 대한 흥미를 불러일으킬 테다. 홍씨가 퀀트투자로 운용하는 개인 계좌는 2015년부터 지난해까지 4년간 162.61% 누적수익률을 올렸다. 연평균 수익률로 하면 27%. 해당 기간 코스피는 6.55%, 코스닥은 24.44% 상승했다. 지난해 코스피가 -17% 이상 손실을 볼 때도 그는 4% 넘는 수익률을 올렸다. 이 정도면 꽤 매력적인 수익률이다. 그는 고객의 의뢰를 받아 자금을 굴리고 있는데, 개인 계좌와 같은 방식으로 운용한다. 홍씨와 같은 시기에 투자했다면 동일한 수익률을 올렸다는 의미다.퀀트투자에 대해 간단히 소개해달라.

“정성적 분석 없이 숫자만 갖고 하는 투자다. 재무지표 등을 토대로 종목을 골라 포트폴리오를 구성한 뒤 투자하면 된다. 일정 기간을 정해놓고 포트폴리오 구성 원칙대로 교체매매한다.”

그것이 수익이 난다는 것을 어떻게 알 수 있나.

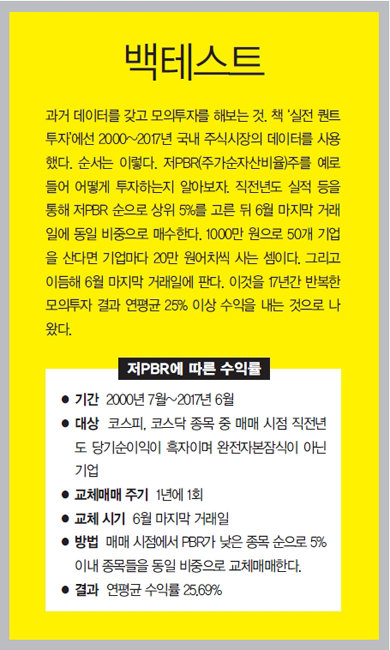

“모의투자, 즉 백테스트를 한다. 그러면 연평균 수익률을 알 수 있다. 백테스트 방식이나 자료가 틀리지 않았다면 우리는 이미 수익률이 대략 얼마인지 알고 투자하는 셈이다. 또 백테스트를 하면 이 투자 방법으로 투자자가 얼마나 고생했는지도 알 수 있다.”(상자기사 참조)

고생했다는 것이 무슨 의미인가.

“퀀트투자가 매년 꾸준히 수익을 내는 것은 아니다. 연평균 20% 누적수익률이라는 것은 매년 20%씩 수익을 낸다는 의미가 아니다. 어떤 해는 큰 폭의 마이너스 수익률을 기록하기도 한다. 투자자는 대부분 이때를 견디지 못한다. 백테스트를 통해 어려운 시기를 참아내면 그 손실을 다 만회할뿐더러 수익을 가져다준다는 것을 알게 되고, 퀀트투자에 대한 확신을 갖게 된다.”

본인은 어떤 퀀트투자 방식으로 수익률을 올렸나.

“주로 재무지표를 이용해 저평가된 종목 약 40개를 뽑아 모두 같은 비중으로 산 뒤 6개월마다 교체매매했다. 주식투자 비중은 늘 99%이다.”

보통 주식시장이 맑음이면 주식 비중을 늘리고, 흐림이면 현금 비중을 늘리라는 것이 소위 ‘고수’들의 조언 아닌가.

“나는 미래 주식시장이 좋을지 나쁠지를 예측할 능력이 없다. 그래서 할 수 있는 일만 한다. 원칙에 따라 종목을 고르고 정기적으로 교체매매하는 것뿐이다.”

어떻게 퀀트투자에 입문하게 됐나.

“2010년 저평가 주식에 투자했다. 성장성은 낮았지만 배당을 꽤 주고 PBR(주가순자산비율)도 낮았다. 2년 후 30% 수익을 보고 매도했다. 만족스러운 수준이었는데, 문득 매수 시점에 비슷한 배당수익률과 PBR를 보여준 다른 주식들의 수익률이 궁금했다. 종목 수십 개를 같은 비중으로 샀다고 가정해 분석한 결과 ‘2년 30%’보다 더 큰 수익을 얻을 수 있었다. 열심히 고생해 저평가 주식을 찾았다고 자부했는데 기계적인 투자에 미치지 못한 것이다. 이후 백테스트를 통해 퀀트투자의 매력에 빠졌다.”

고객들이 퀀트투자를 잘 이해하고 따라오나.

“퀀트투자는 기계적으로 투자하면 수익이 난다. 오히려 주관이 들어가면 실패할 확률이 높다. 보통 사람은 종목을 고르는 안목이 높다고 과신하는 경우가 대부분이다. 하지만 실제 안목을 가진 사람은 많지 않다. 자신의 안목이 낮다고 겸허히 인정하고, 확률이 높은 투자법에 몸을 맡겨야 한다. 주관이 아예 들어가지 않기 때문에 안목이 없어도 충분히 성공할 수 있다.”

백테스트(모의투자)로 확신 얻을 수 있어

![[지호영 기자]](https://dimg.donga.com/ugc/CDB/WEEKLY/Article/5c/5c/e2/6e/5c5ce26e2685d2738de6.jpg)

[지호영 기자]

“쉬운 거 맞다. 1년에 단 한 번만 종목들을 정해 교체매매하니까 기업분석이나 내재가치, 기업이 속한 산업의 흥망 등을 복잡하게 분석할 필요가 없다. 그래서 개인투자자에게 매우 좋다.”

그렇다면 무엇이 퀀트투자를 힘들게 하나.

“자꾸 비교하기 때문이다. 일부 투자자가 소수 종목에 집중 투자해 단기간에 2~5배 수익을 내는 것을 보면 흔들린다. 퀀트투자가 장기적으로 훌륭한 투자법이지만, 단기적으로는 초라해 보일 수 있다. 인내심이 없다면 퀀트투자를 하기 어렵다.”

책에는 미국 주식시장에서 1926년 7월 100달러로 소형 저PBR 주식에 퀀트투자한 뒤 1년에 한 번씩 교체매매를 했을 때 사례가 소개돼 있다. 이 100달러는 2017년 12월 51억8000만 달러가 된다. 91년 동안 연평균 21.43%의 복리수익률이다. 그래프로 그리면 매우 아름다운 우상향 곡선이 만들어진다. 하지만 일부 구간은 매우 어려운 시기임을 보여준다. 1928년 11월에 투자했다면 대공황의 영향으로 원금 대비 84% 넘는 손실을 봤을 것이다. 또 1968년 12월에 투자했다면 계속 손실을 보다 79개월(6년 7개월) 만에야 원금을 회복한다. 결국 79개월이라는 기간, 혹은 84%의 원금 손실도 참아낼 수 있어야 한다는 것이다.

퀀트투자를 뼈대로 삼되 다양한 부가 방법을 더하면 안 되나.

“퀀트투자에는 또 다른 유혹이 뒤따른다. 만약 40개 종목을 샀는데 그중 단기간에 수익률이 급등하는 종목이 있을 수 있다. 1년 보유가 원칙이라면 그대로 내버려둬야 하는데 급등한 종목을 팔아 이익을 실현하고 싶은 욕망이 생긴다. 이 욕망대로 이익을 실현했는데 주가가 크게 빠지면 다시 주관적 판단이 맞는다는 착각을 하게 된다. 이렇게 몇 번 반복하면 주관적 판단 아래 점점 원칙에서 벗어난 방식을 쓰게 된다. 어떤 종목이 오르고 내릴지는 예상할 수 없는데, 모르는 일을 하는 것이나 마찬가지다. 이건 퀀트투자가 아니다.”

누구나 같은 방식의 퀀트투자를 하면 퀀트투자 효과가 사라지는 건 아닐까.

“책에 쓴 대로 1월에 주식이 가장 많이 오른다는 ‘1월 효과’나 월말과 월초에 거래하면 수익률이 좋다는 ‘월말월초 효과’는 백테스트로 분석한 결과 거의 없는 것으로 드러났다. 하지만 PER, PBR 등 가치지표를 갖고 하는 투자의 효과는 쉽게 사라지지 않을 것이라고 본다. PER, PBR가 낮다는 건 그만큼 시장에서 소외돼 있다는 뜻이다. 소외 종목에 투자하는 것은 본성에 반하는 ‘결단’이 필요하다. 인간의 본성은 쉽게 바뀌지 않는다.”

흑자 기업 중 저PBR 주식 선택해볼 만

“직전년도 흑자가 난 기업 가운데 저PBR 주식을 권하고 싶다. 저PBR 순으로 50개 종목을 사 6개월 혹은 1년에 한 번씩 교체매매하는 것이다.”

그런 기업을 찾기 어렵지는 않나.

“한국거래소 홈페이지에서 쉽게 찾을 수 있다. 부자가 되려면 이 정도의 수고로움은 감수해야 한다.”

책을 보면 백테스트를 통해 주식시장에 대해 우리가 잘못 알고 있는 ‘미신’을 해소하는 내용이 나온다. 가장 의외의 결과는 무엇이었나.

“보통 직전년도 ROE(자기자본이익률)가 높은 기업에 투자하는 것이 좋다는 게 일반적 관념인데, 백테스트 결과는 달랐다. 물론 ROE가 낮은 기업은 수익률이 낮았고, ROE가 높다고 꼭 수익률이 높은 것도 아니었다. 추가로 적자 기업을 제외하고 백테스트를 했더니 ROE가 낮은 기업이 오히려 수익률이 높은 경향성이 나타났다.”

가치투자자 워런 버핏은 투자 원칙에 대해 이렇게 말했다. ‘제1원칙은 돈을 잃지 않는 것, 제2원칙은 제1원칙을 잘 지키는 것이다.’ 홍씨의 얘기를 들으면서 퀀트투자자에게 제1원칙은 원칙을 깨지 않는 것이고, 제2원칙은 제1원칙을 잘 지키는 것이라는 생각이 들었다.

그에게 마지막으로 퀀트투자의 경우 얼마나 오래 투자해야 하느냐고 질문을 던졌다. 기자의 예상은 “최소 10년”이었다. 하지만 그는 “평생”이라고 답했다. 기자의 답이 우문이었을까, 아니면 홍씨의 답이 현답이었을까.