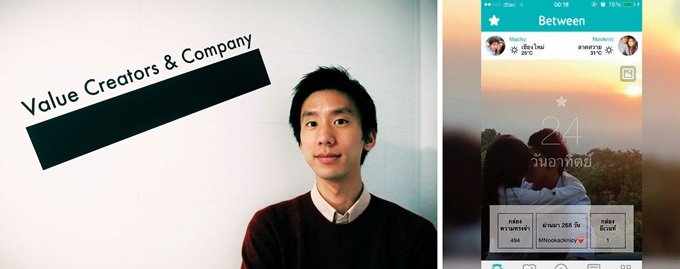

‘제2의 록앤올’이 될 것으로 관심을 모으는 벤처기업 VCNC를 세운 박재욱 대표(왼쪽). 연인을 대상으로 한 소셜네트워크 서비스(SNS) ‘비트윈’을 개발한 VCNC는 태국 등 아시아 시장에도 진출해 사업을 확장 중이다. 비트윈의 태국 서비스 화면.

다음카카오는 록앤올이라는 기업이 지금 얼마를 버는지보다 국민 내비게이션 김기사 서비스를 활용해 앞으로 얼마를 벌 수 있을지에 주목했다. 한창 심혈을 기울이는 카카오택시 서비스에 록앤올의 위치정보와 교통정보 처리 기술을 접목하면 막대한 시너지 효과가 날 것으로 예상했다. 내비게이션 서비스의 특성상 사용자 집중도가 높아 양질의 트래픽(데이터 흐름)이 발생한다는 점도 높이 평가했다.

다음카카오로부터 인수 제의가 왔을 때 록앤올 창업자와 기관투자자들은 고민에 빠졌다. 비슷한 시기에 다음카카오가 제안한 금액보다 더 높은 가치를 매겨 추가 투자를 하겠다는 제의가 들어왔던 까닭이다. 하지만 다음카카오가 기관투자자의 지분 전량을 현금으로 취득하겠다고 제의한 것이 거래 성사에 상당한 영향을 미쳤다.

이제 벤처투자 시장의 관심은 차세대 록앤올이 누가 될지에 쏠린다. 일단 대형 포털이나 소셜네트워크서비스(SNS) 업체의 M·A 대상으로 한정짓는다면 ‘VCNC’를 꼽는 벤처업계 관계자가 많다. VCNC는 연인을 위한 SNS 비트윈(Between)을 운영하는 업체다. 가입자 확보가 최우선과제인 SNS 특성상 폐쇄구조를 표방하기에는 상당한 위험이 따른다. 특히 비트윈의 경우 가입 대상이 연인으로 한정돼 있어 다른 가입자들과 교류가 한정적이다. 하지만 비트윈은 가입자 수(애플리케이션 다운로드 기준)나 등록 게시물 수 등 정량적 지표 면에서 눈에 띄는 성장을 하며 이러한 우려를 불식하고 있다.

연인 사이 SNS ‘비트윈’의 선전

벤처투자자들도 비트윈 서비스의 가능성에 주목하고 있다. 손정의 회장이 이끄는 일본 정보기술(IT) 업체 소프트뱅크가 국내에 설립한 벤처캐피털 소프트뱅크벤처스를 비롯해 국내 업체가 투자한 금액만 이미 40억 원이다. 지난해에는 일본 전자상거래 업체 DeNA의 투자를 유치하기도 했다.

수익만 놓고 본다면 VCNC는 그리 매력적인 인수 대상이 아니다. 그 대신 연인이라는 대상의 감성적인 부분을 충족하는 서비스를 제공한 덕에 가입자 충성도와 트래픽의 질이 높다는 게 강점이다. 또 연인이라는 특정 타깃의 행동 양식과 관련한 데이터베이스(DB)를 오랜 시간 구축해놓았다는 점이 독보적이다.

벤처업계에서 또 하나 눈에 띄는 업체는 ‘채널브리즈’다. 온라인 부동산중개 서비스 ‘직방’ 운영사로, 오프라인 사업자들이 장악하고 있는 부동산중개 시장에서 온라인 사업자의 영향력을 강화한 주역이다.

직방은 모바일과 개인용 컴퓨터(PC) 환경에서 가장 정확한 매물 정보를 제공한다는 콘셉트를 내세우고 있다. 눈여겨볼 것은 기존 부동산중개업자들과 대립각을 세우는 사업모델이 아니라는 점. 오히려 중개업자들이 가장 적은 비용으로 효율적인 매물 광고를 할 수 있게 최적화한 플랫폼을 제공한다. 그와 동시에 매물의 신뢰를 극대화하기 위해 직방 관리자들이 직접 정보를 관리하는 체제도 갖췄다.

채널브리즈는 올해 초 기관투자자 8곳으로부터 투자금 210억 원을 유치했다. 채널브리즈의 기업가치를 약 1000억 원으로 산정해 20%가량의 지분을 벤처캐피털 8곳이 나눠 취득한 방식이다. 투자자들은 채널브리즈의 시장점유율이 80% 선으로 압도적인 데다, 사업모델에 대한 검증이 완료됐다는 점을 높이 평가했다.

채널브리즈는 이 투자금을 직방 브랜드 영향력을 강화하는 데 투입할 방침이다. 직방은 이미 온라인 부동산중개 서비스 최초로 TV 광고를 시작해 가입자 수 확대와 브랜드 신뢰 제고라는 효과를 얻었다. 지속적인 광고와 마케팅 활동은 사용자뿐 아니라 제휴 중개업자들과의 신뢰를 돈독히 하는 데도 큰 영향력을 발휘했다.

채널브리즈 투자자들의 자금 회수 계획은 아직 명확히 드러나지 않았다. 하지만 부동산중개 사업을 하는 포털 사업자는 물론, 부동산 투자 관련 업체들이 인수 대상으로 삼을 만하다는 게 중론이다. 일정 수준의 매출과 이익을 기록한다면 기업공개(IPO)도 가능하다.

토익 전문 교육 브랜드 ‘영단기’로 잘 알려진 ‘에스티앤컴퍼니’는 아직 벤처 단계 기업이지만 여러 차례에 걸쳐 M·A 주체로 나서 주목받은 업체다. 입시교육 전문업체 현현교육(스카이에듀)과 교육용 애플리케이션 개발업체 워터베어소프트, 공무원 입시학원 윈플스를 잇따라 인수하며 사세를 확장했다. 최근에는 미용교육업체 뷰티르샤의 인수를 추진 중이다.

온라인 부동산중개 서비스 최초로 TV 광고를 시작해 가입자 수 확대와 브랜드 신뢰 제고 효과를 거둔 ‘채널브리즈’의 ‘직방’ 인터넷 홈페이지(왼쪽). 벤처기업으로 수차례 인수합병(M&A)을 주도해 주목받은 ‘에스티앤컴퍼니’ 인터넷 홈페이지.

윤성혁, 이정진 에스티앤컴퍼니 공동대표는 학원 강사 출신이 아니다. 교육업체 최고경영자(CEO)로는 이례적이다. 그나마 윤 대표는 교육업체의 기획과 관리 분야에서 경력을 쌓았지만, 이 대표는 사모펀드와 투자은행에서 근무한 경력이 전부다. 이들이 교육 분야에서 성공할 수 있었던 건 어쩌면 바로 이 특이한 경력 때문일 수 있다. 두 CEO는 교육업체의 체질을 갉아먹는 것이 무리한 스타강사 영입이라 판단하고, 이를 타개하고자 자체적으로 강사를 육성하는 시스템을 마련했다. 녹화방송으로 진행하는 인터넷 강의의 특성상 콘텐츠만 확실하다면 강사 이미지와 역할을 구축하는 것은 어렵지 않다는 판단에서다.

우수 학생들의 학습 습관을 DB화하는 시스템을 만든 것도 특정 강사에 대한 의존도를 줄이려는 목적에서였다. 이 DB를 활용하면 가장 적은 시간을 투입해 가장 높은 효과를 내는 공부 방법을 만들어낼 수 있다는 게 에스티앤컴퍼니 측 복안이다. 에스티앤컴퍼니는 올해 매출액 목표를 2000억 원으로 정했다. 2019년을 목표로 IPO 준비도 진행하고 있다. 지난해 말 120억 원을 투자한 기관투자자들의 자금 회수도 이 시기를 전후해 이뤄질 전망이다.

마지막으로 주목할 업체 ‘야놀자’는 불륜이나 탈선의 온상처럼 여겨지던 모텔을 양지로 끌어낸 주역이다. 2005년 개설된 모텔투어라는 이름의 포털 카페에서 시작한 야놀자는 업력만 놓고 보면 위에 거론한 기업들보다 훨씬 앞선다. 하지만 호텔산업과 달리 세간의 눈총을 받는 분야에 있는 탓에 성장이 더뎠다. 최근 들어 모바일 숙박중개 서비스가 활성화하면서 상황이 역전됐다. 적어도 모텔 분야에서는 그 나름의 지위를 구축해놓은 야놀자가 주목받기 시작한 것이다.

이미 야놀자는 상당수 기관투자자로부터 러브콜을 받고 있다. 투자 검토에 나선 벤처캐피털도 있다. 실적은 꾸준하다. 지난해 매출액이 전년 대비 20% 이상 성장한 173억 원이었고 영업이익도 15억 원을 기록했다. 야놀자 최대주주인 이수진 대표는 올 초 창립 10주년을 맞아 “매출액 300억 원, 영업이익 100억 원을 달성하고, 2018년까지 기업공개를 성사하겠다”는 비전을 제시했다.