이런 일이 다반사인 것은 우리나라 고령자 가계자산에서 부동산 비중이 지나치게 높기 때문이다. 지난해 통계청이 조사한 바에 따르면, 60세 이상 고령 가구주의 경우 전체 가계자산(3억911만 원)에서 부동산 비중이 83%(2억5671만 원)나 되는 데 반해, 금융자산은 15.1%(4661만 원)였다. 은퇴자들이 보유한 부동산이란 게 대개 현재 사는 집이라, 결국 노후생활 성패는 집을 어떻게 잘 활용해 현금흐름을 창출하느냐에 달렸다고 해도 과언이 아니다.

8월 중 1만 번째 가입자 탄생

이런 이유로 주택연금에 대한 은퇴자들의 관심이 부쩍 높아졌다. 주택연금은 말 그대로 사는 집을 담보로 연금을 받는 일종의 역모기지 제도다. 주택연금이 국내에 처음 도입된 것은 2007년 7월, 이제 겨우 5년 됐지만 그 성장세는 놀랍다. 한국주택금융공사에 따르면, 주택연금은 출시 이후 하루 평균 7.7명이 가입해 지난 5년 동안 9733명이 가입했다. 이런 추세라면 8월 안에 1만 번째 가입자가 탄생할 것으로 보인다.

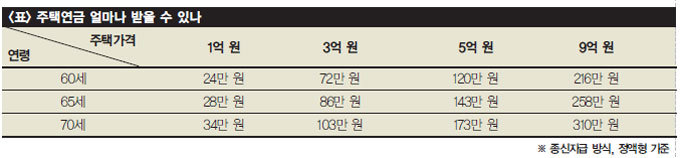

사람들이 주택연금에 대해 가장 궁금해하는 것은 도대체 연금을 얼마나 받을 수 있느냐다. 한국주택금융공사에 따르면, 현재 주택연금 가입자는 평균 2억7800만 원의 주택을 담보로 맡기고 매월 평균 연금 103만 원을 수령한다. 60세 이상 도시가구 평균 소득이 130만 원인 점을 감안하면 소득 80%를 주택연금으로 충당할 수 있는 셈이다.

주택연금을 수령하는 방식은 종신지급과 종신혼합 두 가지다. 종신혼합 방식은 나중에 목돈이 필요할 때에 대비해 수시로 인출할 수 있는 금액 한도를 먼저 설정해놓고 남은 부분에 대해 매월 연금을 받는 형태다. 종신지급 방식은 수시 인출 한도를 설정하지 않고 매월 연금을 수령하는 방식이다. 연금수령액은 주택가격과 신청자 나이에 따라 다르다. 종신지급 방식의 경우 60세인 사람이 감정가 1억 원인 주택을 담보로 맡기면 매월 24만 원을 수령할 수 있다(표 참조).

그렇다면 주택연금은 주로 어떤 사람이 가입할까. 주택연금은 주택가격이 9억 원 이하인 1주택 보유자로 부부 두 사람이 모두 60세가 넘으면 가입할 수 있다. 하지만 실제 가입자의 평균 연령은 이보다 훨씬 높은 73세로 나타났다. 이는 주택연금 가입자가 대부분 은퇴 초기엔 퇴직금이나 모아둔 현금으로 10년 정도 버티다 남은 것이 집 한 채뿐일 때 주택연금에 가입하기 때문이다.

하지만 요즘은 주택연금 가입자 연령이 점점 낮아지는 추세다. 정부가 7월 28일 내놓은 ‘2012년 하반기 경제정책 방향’에 따르면, 지금은 부부 두 사람이 모두 60세가 넘어야 가입할 수 있는 것을 앞으로는 주택 소유자가 60세를 넘으면 주택연금에 가입할 수 있도록 할 예정이다. 이렇게 되면 부부간 연령차가 큰 경우에도 주택을 담보로 노후생활비를 마련할 수 있다.

가입 연령 낮아지는 추세

요즘은 주택연금을 간병자금으로 활용하는 경우도 늘고 있다. 현재 가구주가 40, 50대인 가계의 큰 고민 중 하나는 부모 부양 문제다. 형제라도 많으면 부담을 나눠 질 수 있지만, 가족계획에 따른 산아제한이 본격화한 1960~70년대에 태어난 이들은 부모 병치레 비용을 나눠 부담할 형제가 많지 않다. 더욱이 자녀교육비를 대느라 살림이 빠듯한 형편에 양가 부모 중 한 사람이라도 몸져누우면 의료비를 감당하기가 여간 버겁지 않다.

특히 거동이 어려운 부모를 요양병원에라도 모시려면 월 70만~100만 원의 비용이 든다. 어쩌다 한 번 목돈이 들어가는 일이라면 어떻게든 해보겠지만, 언제까지라는 기약도 없이 다달이 이만큼 지출한다는 것은 일반 직장인이 감당하기엔 무리다. 이때 활용할 수 있는 것이 주택연금이다. 부모가 사는 집을 담보로 주택연금을 신청한 다음, 매월 받는 연금으로 병원비를 부담하면 된다. 부모 집을 물려받겠다는 생각만 버리면 부모 간병에 따른 경제적 부담을 상당 부분 해소할 수 있다.

주택연금의 또 다른 장점은 상환방식에 있다. 일단 주택연금에 가입하면 주택감정가에 따라 연금수령액이 결정된다. 이후 주택가격이 오르거나 떨어지더라도 연금수령액이 바뀌지 않는다. 주택경기가 침체 국면에 접어들면서 주택연금 가입자가 급속히 늘어나는 이유도 기왕이면 집값이 떨어지기 전에 감정을 받아 더 많은 연금을 받으려는 계산이다. 어차피 나중에 갚아야 할 빚인데 그럴 필요가 있겠느냐고 생각할 수도 있지만, 그게 꼭 그렇지만은 않다.

주택연금은 부부 두 사람이 모두 사망한 다음 상속인이 부채를 갚지 않으면 주택을 처분해 상환할 수 있다. 설령 주택연금에 가입한 다음 집값이 큰 폭으로 하락하거나 가입자가 오랫동안 생존해 주택을 처분한 금액보다 대출 잔액이 더 많더라도 한국주택금융공사는 상속인에게 부족분을 상환하라고 별도로 청구하지 않는다. 반면 주택을 처분한 금액이 대출 잔액을 초과하면, 남은 부분을 상속인에게 돌려준다. 가입자로선 집값 상승에 따른 이익은 그대로 누리면서 하락에 따른 위험은 지지 않아도 되니 절대적으로 유리하다.

우리나라 고령 은퇴자의 가계자산에서 주택 비중이 상당히 큰 데다 부동산 시장마저 침체 국면에 접어들면서 주택연금에 대한 은퇴자들의 관심이 더욱 커질 것으로 전망된다.