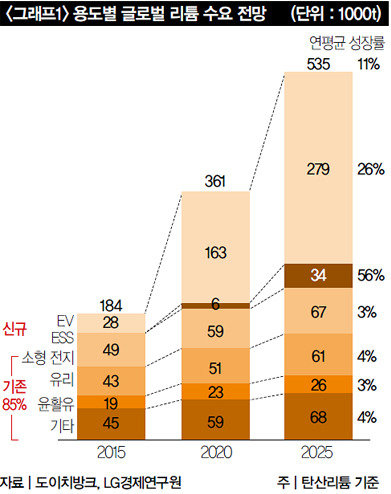

가격을 견인한 것은 전기자동차 시장 성장에 대한 기대 수요였다. 특히 중국 전기차 시장이 급속도로 커지면서 리튬 수요가 급증한 반면, 주요 수출국인 미국이 리튬 수출 규제를 강화해 가격 상승을 견인했다. 리튬 수요는 10년 후 현재보다 3배 이상 증가할 전망이다. 현재 전기차(하이브리드 포함) 및 에너지 저장용 시장의 비중은 15%에 불과하지만, 10년 안에는 최대 60%까지 늘어날 것으로 전망된다(그래프1 참조). 리튬 가격도 수급 상황에 따라 과거 5년간 평균가인 톤당 7000달러대보다 높게 형성될 것으로 보인다. 리튬 시장에 부는 변화의 바람은 자동차 기업, 신규 광물 기업, 생산기술 혁신 등 세 가지 키워드로 살펴볼 수 있다.

전지 사업에서 리튬 광구 투자까지

리튬 수요는 전지 기업을 넘어 자동차 기업으로 확대되고 있다. 한 번 충전으로 500km를 주행할 수 있는 전기차의 도래를 앞두고 세계 전기차 기업들이 전기차 출시 예정 물량을 확대하면서 이에 필요한 리튬 확보에 나서는 것이다. 일본 도요타, 미국 테슬라, 중국 BYD 등 글로벌 자동차 기업은 전기차 시장에서 주도권을 강화하고자 안정적인 리튬 확보에 혈안이 돼 있다. 이들 기업은 전지 자체 생산에 이어 전지 소재인 리튬까지 확보하며 수직 계열화를 강화하려고 한다.세계 자동차 시장 1위 기업인 도요타는 ‘모든 것을 직접 해본다’는 기업 모토를 내세우며 전지 사업에 이어 리튬 광구 지분 투자까지 진행하고 있다. 도요타 통상은 2011년부터 호주 광산 기업 오로코브레와 아르헨티나 올라로스(Olaroz) 리튬 프로젝트를 공동추진해왔다. 올라로스 광구는 지난해 완공돼 현재 생산 가동률을 높이는 중이다. 이로써 도요타는 생산 비용 경쟁력이 높다고 알려진 광구에서 나오는 모든 리튬을 확보할 수 있게 됐다.

전기차 시장 트렌드를 선도하는 테슬라는 물류비 절감을 위해 북미대륙에서 리튬을 확보하고 있다. 지난해 테슬라는 북미 광물 기업들과 리튬 공급 계약 2건을 연달아 체결했다. 대표적으로 멕시코 소노라(Sonora) 리튬 프로젝트는 생산을 개시하면 3만5000t에서 5만t 수준의 생산 능력을 보유할 전망이다.

세계 전기차 시장 1위 기업인 BYD는 중국 내륙의 리튬 광산에 직접 투자하고 있다. BYD와 중국 칭하이 솔트레이크, 선전 훙다퉁은 6월 합작회사를 설립한다고 발표했다. 전기차 대당 40~80kg 리튬이 필요한 점을 감안하면 이곳에서 채굴 가능한 양은 연간 최대 100만 대를 생산할 수 있는 규모다. BYD는 동일한 지역에 연간 10기가와트시(GWh) 규모의 전지 공장도 건설할 계획이다. 리튬 수급과 전지 생산을 일원화해 원가 경쟁력을 더욱 높이겠다는 전략이다.

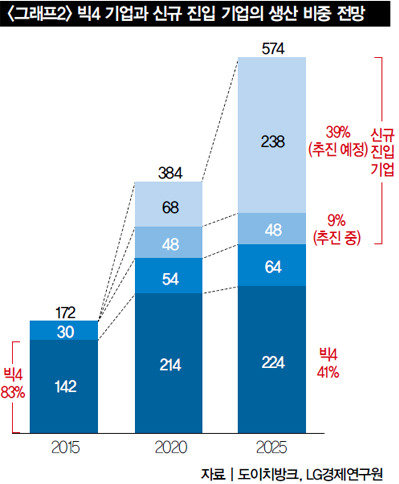

리튬 채굴 및 정련 시장은 미국 앨버말과 FMC, 중국 톈치리튬, 칠레 SQM 등 메이저 4개 기업이 2015년 기준 80% 이상 시장을 점하고 있다. 사실상 소수 기업에 의한 과점체제다. 리튬 공급 물량과 가격이 이들 기업에 의해 좌지우지되다 보니 전지 소재 기업들의 구매력은 떨어질 수밖에 없다. 일반 금속처럼 보편적인 글로벌 거래소가 있는 것이 아니고, 선물 거래도 없다. 최근 리튬 가격이 폭등한 이유도 FMC의 판매가격 인상과 SQM의 파업에 따른 생산 차질 때문이었다. 하지만 앞으로는 소수 기업의 과점체제에 상당한 변화가 생길 것으로 보인다. 리튬 시장의 매력도가 높아지면서 신규 광산 프로젝트가 추진되고 있기 때문이다. 결국 10년 뒤에는 현재 4개사의 시장점유율이 40% 수준으로 떨어질 전망이다(그래프2 참조).

4대 리튬 생산기업 과점체제 흔들릴 듯 전통적인 리튬 생산 방식은 두 가지다. 하나는 염분이 있는 호수 물을 마치 천일염을 얻듯이 증발시킨 뒤 추가 가공을 거쳐 리튬을 채집하는 방식이고, 또 하나는 내륙 광산에서 채굴한 후 정련 과정 등 가공을 통해 리튬을 얻는 방식이다. 하지만 앞으로는 화학반응을 이용해 염수에서 직접 리튬을 추출할 수 있을 것으로 보인다.

이처럼 새롭게 도입될 기술은 지금까지 생산 방식과 달리 거대한 연못이 필요하지 않고, 기후 변화에도 영향을 받지 않는다는 장점이 있다. 무엇보다 리튬 추출 속도가 대폭 개선돼 기존에 1~2년 걸리던 것을 최소 8시간으로 단축할 수 있다. 리튬 회수율도 기존 50% 대비 90%로 높일 수 있다. 현재 포스코, 캐나다 에니지가 이러한 기술로 시장 진입을 시도하고 있어 주목받는다.

리튬은 희소금속인가. 답은 ‘아니요’다. 사실 매장량은 매우 많다. 납땜에 들어가는 납(Pb)보다 매장량이 많다고 알려졌다. 리튬이 희귀해 고갈될 우려는 적은 것이다. 하지만 현재 리튬을 대체할 만한 소재가 없다. 차세대 전지인 리튬공기전지, 리튬설퍼전지도 리튬이 필요하다. 수요가 계속 확대되고 있는 리튬 시장은 상당 기간 기존 리튬 수요 기업뿐 아니라, 자동차 및 전지 기업의 주도권 다툼으로 뜨겁게 달아오를 것으로 전망된다. 전기차 시대를 맞아 국내 기업 또한 ‘제2의 가솔린’으로 통하는 리튬을 확보하기 위해 채굴업체와 장기 계약, 지분 투자, 프로젝트 참여 등 다양한 전략 확보 방안이 요구된다.

![[영상] 슈퍼개미 김영옥 “4년 치 일감 받아놓은 조선주 매력적”](https://dimg.donga.com/a/380/253/95/1/carriage/MAGAZINE/images/weekly_main_top/661da8741318d2738276.jpg)